Jeden Samstag beantwortet einer unserer Journalisten zusammen mit Experten eine Ihrer Fragen zu Wirtschaft, Finanzen, Märkten usw.

Veröffentlicht um 6:00 Uhr.

Ich plane die Verlängerung meiner Hypothek. Warum ist die Lücke zwischen dem Leitzins (5,95 % letzten Montag) und dem von der Bank of Canada veröffentlichten Leitzins (3,25 %) so groß? Sollte die Lücke nicht etwa 1 % statt 2,7 % betragen?

Julie, aus Rosemère

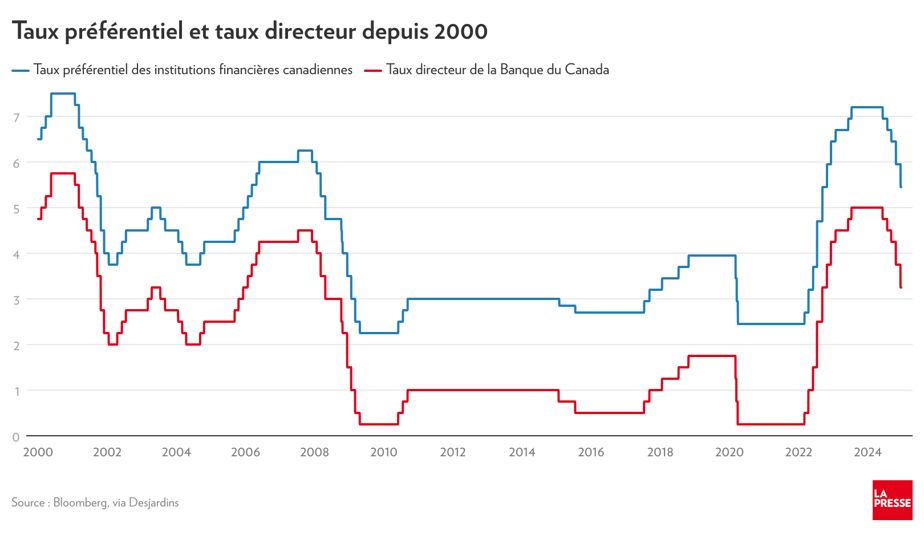

Sehr interessante Frage. Lassen Sie uns zunächst die Fakten präsentieren: Wie groß ist normalerweise die Lücke zwischen den von Finanzinstituten angebotenen Leitzinsen, wie sie von der Bank of Canada zusammengestellt werden, und dem Leitzins? Hier ist eine erste Tabelle, die die Entwicklung der beiden Sätze seit 2000 beschreibt.

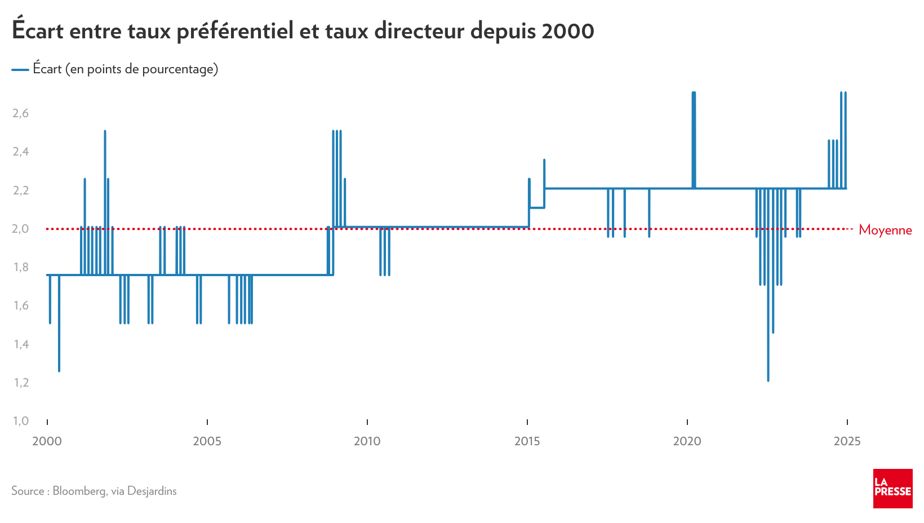

Offensichtlich folgen die beiden Tarife recht eng aufeinander. Hier ist die Entwicklung der Lücke in Prozentpunkten, immer noch seit 2000.

Wie wir sehen, betrug der Abstand in den letzten 24 Jahren im Durchschnitt etwa 2 Prozentpunkte und nicht 1 Punkt. Sechsmal, viermal im Jahr 2020 und zweimal im Jahr 2024, erreichte er einen Höchstwert von 2,7 Punkten. Der kleinste Abstand, 1,2 Punkte, wurde am 13. Juli 2022 verzeichnet.

Nachdem wir uns nun die Statistiken angesehen haben, stellen wir die eigentliche Frage: Was bedeuten diese Zinssätze für den Normalbürger?

Der Leitzins, der von der Bank of Canada achtmal im Jahr festgelegt wird, ist der Zinssatz, den Banken und Kreditgenossenschaften einander berechnen, um ihre Konten am Ende des Tages auszugleichen. Dies sind die Kredite mit dem geringsten Risiko, „praktisch Bargeld“, zusammengefasst im Februar 2024 Die Presse Jean Boivin, ehemaliger stellvertretender Gouverneur der Bank of Canada1.

Dieser Leitzins liegt derzeit in seinem am häufigsten genannten unteren Bereich von 3,25 %. Jedes Finanzinstitut, das Gewinne erzielen möchte, muss Kredite zu einem höheren Zinssatz vergeben.

Ein einfacher „Marker“

Wie hoch ist nun der Leitzins? Anders als der Name vermuten lässt, handelt es sich nicht unbedingt um den Zinssatz, den Finanzinstitute ihren besten Kunden gewähren. „Der Leitzins dient Finanzinstituten als Referenz, wenn sie den variablen Zinssatz für die von ihnen angebotenen Kredite festlegen“, erklärt Jean-Benoit Turcotti, Sprecher der Desjardins Group. Den Finanzinstituten steht es frei, ihren Leitzins selbst festzulegen, „aber sie tendieren dazu, ihn auf dem gleichen Niveau festzulegen“, erklärt er.

Der Leitzins bestimmt nicht den Zinssatz, den ein Kunde für einen Privatkredit oder eine Hypothek erhält, erinnert sich Jean-Michel Klinkow, Vizepräsident Hypothekenspezialist bei der Bank of Montreal (BMO). „Wichtig ist, dass wir verstehen müssen, dass es ein Maßstab bleibt. Wir müssen wirklich über den endgültigen Preis sprechen, den der Kunde erhalten wird. »

Es ist offensichtlich dieser „endgültige Zinssatz“ und nicht der Leitzins, der die Höhe der Kreditrückzahlungen oder die Strafe für die Änderung eines Kredits vor der Laufzeit bestimmt.

Beispielsweise hatten Desjardins und die Bank of Montreal zum Zeitpunkt des Schreibens einen Leitzins von 5,45 %. Bei Hypothekendarlehen umfasst das Angebot von Desjardins beispielsweise ein geschlossenes Darlehen mit einem festen Zinssatz über 4 oder 5 Jahre von 4,69 % sowie ein offenes Darlehen mit variablem Zinssatz und zweijähriger Laufzeit für 6,70 %. Bei BMO liegen die angezeigten Zinssätze zwischen 4,59 % für eine 5-jährige Festhypothek und 7,15 % für einen dreijährigen offenen variablen Zinssatz.

Interessanterweise sind die Zinssätze für Kredite mit variablem Zinssatz im Allgemeinen höher als für Kredite mit festem Zinssatz. Die Kanadier waren das Gegenteil gewohnt.

„Es ist mein 14e „Wir sind ein erfolgreiches Jahr mit BMO, und das ist es, was wir in den letzten zwei Jahren gesehen haben“, bemerkt Herr Klinkow. Er ist vorsichtig, wenn er um Erklärungen gebeten wird. Ist es einfach eine Frage von Angebot und Nachfrage, wobei variable Zinssätze beliebter sind, wenn mit sinkenden Zinsen zu rechnen ist?

„Ich überlasse es unseren internen Ökonomen und unseren Preisspezialisten, es zu erklären“, antwortet er. Ist Ihre Vermutung möglich? Absolut. Ich möchte Kunden daran erinnern, sich zu konzentrieren, sich vorzubereiten, zur Bank zu gehen und entsprechend ihrer Situation zu verhandeln. Es ist überraschend, dass man von Bank zu Bank, von Kunde zu Kunde einen ganz anderen Zinssatz erhalten kann. »

1. Lesen Sie „Warum richten sich Hypotheken nach dem Leitzins?“ »

Konsultieren Sie unseren Abschnitt „Entmystifizierung der Wirtschaft“

Aufruf an alle

Haben Sie Fragen zu persönlichen Finanzen, der Arbeitswelt, der Börse, Finanzen, Technologie, Management oder einem anderen verwandten Thema? Unsere Journalisten werden jede Woche auf eine davon antworten.

Schreiben Sie uns