Wir können all diese Akronyme nicht länger ertragen, die sich wie notwendige Wörter oder Übel in unser Leben eingedrungen haben. Aber das Wichtigste ist nicht, die Bedeutung jedes Buchstabens zu kennen. Normalerweise reicht es aus, die Natur dessen zu verstehen, was sich hinter den Zeichensätzen verbirgt.

Gepostet um 6:30 Uhr.

Wenn es um Einsparungen geht, müssen Sie sich jedoch die Mühe machen, herauszufinden, wie die sechs mit einem Akronym (oder einem einfachen Akronym) bezeichneten Pläne funktionieren, um fundierte Entscheidungen treffen zu können.

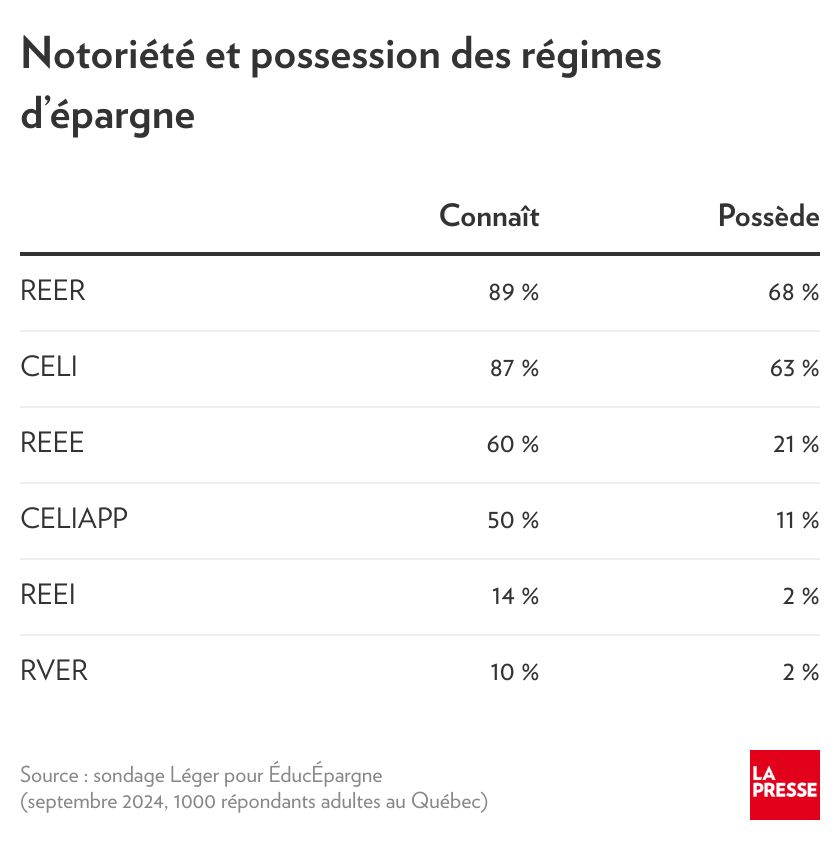

RRSP, TFSA, RESP, CELIAPP, RDSP, VRSP … könnten Sie Ihrem Nachbarn erklären, was das ist?

Eine ähnliche, wenn auch weniger anspruchsvolle Frage stellte Léger im Namen von ÉducÉpargne und der Chambre de la Sécurité Financière 1.000 Quebecern. Wir wollten lediglich den Bekanntheitsgrad der verschiedenen Sparpläne ermitteln.

Ergebnis: Die RRSP und die TFSA sind der überwiegenden Mehrheit bekannt, jedoch noch weniger als Taylor Swift. Das Gleiche gilt nicht für das RESP, das es seit fast 30 Jahren gibt und das vor allem für Eltern profitabel ist.

Überraschung, CELIAPP, gegründet im Frühjahr 2023, liegt nicht weit dahinter. Wenn wir die Ergebnisse im Detail untersuchen, sehen wir, dass dies den 18- bis 34-Jährigen zu verdanken ist, die diese Diät zu 60 % kennen.

Es ist nicht angenehm zu schreiben, aber die Studie zeigt große Unterschiede zwischen Frauen und Männern. Wir sind weit von der Fehlergrenze entfernt. Während 73 % der Männer glauben, gute Kenntnisse über Sparpläne zu haben, sind es bei den Frauen nur 55 %. Es sind fast 20 Punkte Unterschied.

Können Sie Sparpläne klar unterscheiden? 75 % der Männer antworteten mit „Ja“, im Vergleich zu 57 % der Frauen.

Diese Ergebnisse sind beunruhigend. Entweder wissen Frauen viel weniger darüber als Männer, oder sie unterschätzen sich stark, was meiner Meinung nach auf mangelndes Selbstvertrauen hinweist, ein ziemliches Klischee. Es ist möglicherweise eine Mischung aus beidem. Unabhängig davon müssen Frauen Wege finden, ihre Finanzkompetenz zu verbessern, um gute Entscheidungen treffen zu können, auch wenn sie weniger Freizeit haben als Männer.1.

Die Finanzplanerin Nathalie Bachand relativiert den Umfang des Wissens, das Sie sich aneignen müssen, um Ihre Angelegenheiten selbst in die Hand zu nehmen.

FOTO HUGO-SÉBASTIEN AUBERT, ARCHIV LA PRESSE

Nathalie Bachand, Finanzplanerin

Das Speichern ist nicht kompliziert. Die drei wichtigsten Fahrzeuge, die Sie kennen müssen, sind RRSP, TFSA und RESP, wenn Sie Kinder haben. Egal, ob Sie Ihr Geld in das eine oder andere oder in Ihre Hypothek stecken, am Ende des Tages handelt es sich um Ersparnisse, und das ist in Ordnung. Es ist nicht das Ende der Welt, falsch zu liegen.

Nathalie Bachand, Finanzplanerin

Das Schlimmste, was man tun kann, ist, nicht zu investieren, weil man nicht genug darüber weiß. „Wir müssen Frauen davon überzeugen, dass sie keinen Master-Abschluss in Finanzen brauchen, um zu investieren“, betont Nathalie Bachand. Und Sie sollten nicht davor zurückschrecken, einen Finanzplaner zu konsultieren, weil Sie Angst haben, nichts zu verstehen. Wenn seine Rede wie Japanisch klingt, sollten Sie woanders suchen. Es ist sehr schwierig, Ihren Hausarzt zu wechseln, aber Sie können sich nach Ihrem Finanzberater umsehen.

Viele Quebecer sind es nicht gewohnt, regelmäßig einen Finanzfachmann aufzusuchen, wie sie es wegen ihrer Zähne oder ihres Fahrzeugs tun. Wenn Sie 40 Jahre lang fahrlässig gehandelt haben, kann es sein, dass Sie an Schwierigkeiten stoßen, wenn Sie über den Ruhestand nachdenken. Vereinbaren Sie einen Termin.

FOTO PATRICK SANFAÇON, DIE PRESSE

Annick Kwetcheu Gamo, Präsidentin von Code F und Spezialistin für Finanzbildung

Es gibt Möglichkeiten, die Grundlagen der persönlichen Finanzen zu erlernen, ohne dass es zur Qual wird. Annick Kwetcheu Gamo, Gründerin von Code F, einer Organisation, die Finanzbildungsdienste anbietet, empfiehlt, sich das Video anzusehen Die Kunst, reich zu sein auf Netflix, eine Serie voller grundlegender Ratschläge. Wenn Sie Podcasts bevorzugen, gibt es keinen Mangel an Auswahl. Ständig erscheinen neue, verständlich geschriebene Bücher. Nehmen Sie sich die Zeit, sie sich anzusehen. Code F und ÉducÉpargne bieten Schulungen an.

Die beliebte Facebook-Gruppe Money Never Sleeps bietet Einblicke in Schlüsselkonzepte, allerdings ist Vorsicht geboten, da die Qualität der Ratschläge unterschiedlich ist. Die Absicht mag gut sein, aber die Antworten auf die Fragen sind nicht immer korrekt oder für unsere persönliche Situation angemessen.

Nathalie Bachand schlägt vor, darüber nachzudenken, wie wir unsere Zeit verbringen. „Wir können 10 Stunden im Internet verbringen, um Kühlschränke zu vergleichen, aber würden wir nicht eine Stunde im Jahr damit verbringen, persönliche Finanzen zu verstehen?“ »

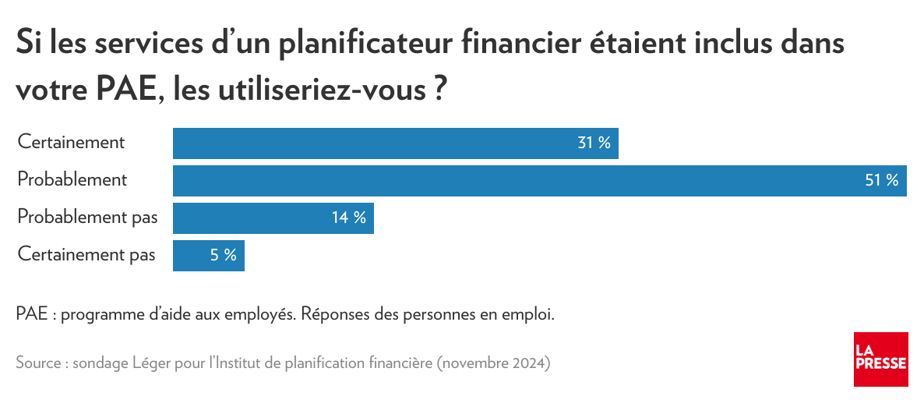

Mir gefällt die Idee des Financial Planning Institute, auch wenn es für seine Gemeinde predigt. Er schlägt vor, Finanzplanungsdienste in die Mitarbeiterhilfsprogramme (EAPs) der Unternehmen aufzunehmen. Einige bieten sie bereits an, was wenig bekannt ist, aber wir würden von einer größeren Verbreitung profitieren. Ich bin davon überzeugt, dass diese Dienste genutzt werden würden, angesichts der enormen Anzahl an Fragen, die in den sozialen Netzwerken gestellt werden.

Wie meine Kollegin Isabelle Dubé bereits berichtet hat, sagen 74 % der verwitweten oder geschiedenen Frauen, dass sie negative Überraschungen erlebt haben, als ihr Partner sich trennte oder starb, und zwar so sehr, dass sie es bereuen, sich nicht stärker in die Entscheidungsfindung einbezogen zu haben2. Es gibt zu viele Tools, als dass es so weitergehen könnte.

1. Lesen Sie „Mütter haben keine Zeit zum Sparen“

2. Lesen Sie „Freundinnen, übernehmen Sie die Verantwortung für Ihre Finanzen“

Registrieren Sie sich für ein ÉducÉpargne-Webinar zum Thema Sparpläne

QPP-Anstieg um 2,6 % im Januar

Wenn Sie zu den 2,2 Millionen Quebecern gehören, die vom Quebec Pension Plan profitieren, erhöht sich der auf Ihr Bankkonto eingezahlte Betrag ab Januar um 2,6 %. So erhöht sich beispielsweise die durchschnittliche Altersrente für Menschen im Alter von 65 Jahren von 682 US-Dollar auf 700 US-Dollar (+18 US-Dollar). Jedes Jahr passt Retraite Québec die Renten auf der Grundlage des Verbraucherpreisindex an. Angesichts des Inflationsanstiegs in den letzten Jahren hatte Retraite Québec die Renten im Jahr 2024 um 4,4 %, im Jahr 2023 um 6,5 % und im Jahr 2022 um 2,7 % erhöht.