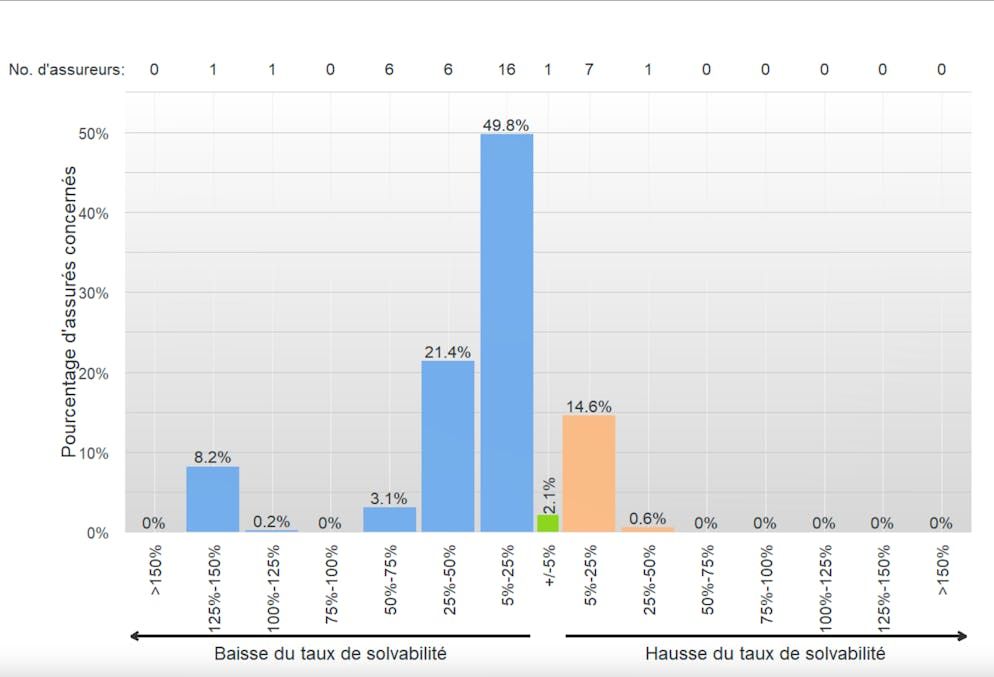

Der größte Krankenversicherer der Schweiz steckt in einer heiklen Finanzlage. Die Reserven der CSS sind in den letzten Jahren um fast eine Milliarde Franken gesunken, was zu einem deutlichen Rückgang der Solvenzquote geführt hat. Diese Situation gefährdet die finanzielle Stabilität des Fonds und hat direkte Auswirkungen auf die Prämien seiner 1,5 Millionen Versicherungsnehmer.

Schlussstein

Die Reserven der CSS sind in den letzten Jahren um fast eine Milliarde Franken gesunken, was zu einem deutlichen Rückgang der Solvenzquote geführt hat. Die Solvabilitätsquote der CSS sank von 205 % auf 84 % und unterschritt damit die gesetzliche Schwelle von 100 %.

Mit dieser Situation ist die CSS nicht allein: 11 der 44 Schweizer Krankenkassen erfüllten Anfang 2024 nicht die Vorgaben des Bundes, also jede vierte. Zu diesen Fonds zählen große Anbieter wie Assura und mehrere Fonds der Groupe Mutuel. Das Bundesamt für Gesundheit (BAG) beobachtet die Situation und hofft auf eine Verbesserung bis 2025.

Bonitätsbewertungen auf einen Blick

- Gemeinsame Gruppe: 97 %

- Zugesichert: 88 %

- Krankenversicherung Vallée d’Entremont: 88 %

- Philos: 87 %

- CSS: 84 %

- EWG: 74 %

- Krankenversicherung SUPRA: 65 %

- Easy Sana: 52 %

- KLuG: 24 %

Für weitere Informationen: Bundesamt für Gesundheit (BAG)

Der Fehler liegt bei Berset, glaubt das CSS

Als Grund für die schwierige Finanzlage nennt das CSS die durch das OFSP und den ehemaligen Gesundheitsminister Alain Berset verfügte Kürzung der Reserven.

Nach der Covid-19-Krise wurden die Krankenversicherer dazu angehalten, ihre Rücklagen zu reduzieren, um Prämiensteigerungen zu begrenzen. Diese Reduzierung traf CSS jedoch zu einem Zeitpunkt, als die Servicekosten besonders hoch und die Finanzmärkte schwach waren.

Auch das Parlament übte damals Druck auf die Kassen aus. Mit seiner parlamentarischen Initiative wollte der PLR-Nationalberater Philippe Nantermod die Fonds sogar dazu zwingen, ihre Reserven zu reduzieren, wenn sie 150 % des Mindestbetrags überschreiten.

Alain Berset hat immer wieder vor den Risiken gewarnt, die mit Reservenschwankungen und überhöhten Prämiensteigerungen einhergehen. Letztlich gewann Alain Berset seinen Prozess und die Reduzierung der Reserven für 2023 und 2024 blieb optional.

2025, ein Schlüsseljahr, um aufzuholen

Um ihre Reserven wieder aufzufüllen, kündigte die CSS eine Prämienerhöhung für 2025 an. In 41 der 42 Regionen verlor die CSS gegenüber der Konkurrenz an Boden. Laut CSS-Sprecherin Sabine Betschart wird 2025 ein entscheidendes Jahr sein, um die aufgelaufene Verzögerung aufzuholen. Trotz dieser Prämienerhöhung legt die CSS nach eigenen Angaben den Grundstein für künftig niedrigere Prämien.

Das OFSP beobachtet die Situation der CSS und anderer Fonds, deren Reserven nicht ausreichen, „intensiv“. Es liegt jedoch in erster Linie in der Verantwortung der einzelnen Fonds, Maßnahmen zu ergreifen, um ihre Solvenzquote auf 100 % zu bringen.