Haben Sie Janette Bertrand strahlend auf den Titelseiten von Zeitschriften gesehen? Elle Quebec et Vero in den letzten Tagen? Zu Beginn seines 100e Jahrestag erinnert es uns daran, dass es wahrscheinlicher denn je ist, ein sehr hohes Alter und bei guter Gesundheit zu erreichen. Das ist ermutigend, aber seine Präsenz im öffentlichen Raum erinnert uns auch daran, dass wir alle möglicherweise 30 oder sogar 35 Lebensjahre im Ruhestand finanzieren müssen.

Gepostet um 2:00 Uhr

Aktualisiert um 6:30 Uhr

Dies gilt umso mehr für Frauen. Die Hälfte derjenigen, die heute 65 Jahre alt sind, wird älter als 91 Jahre. Und jeder Vierte wird das hohe Alter von 96 Jahren erreichen. Bei den Männern ist es nicht viel anders: Von diesen Prognosen müssen zwei Jahre abgezogen werden.

FOTOMONTAGE DIE PRESSE

Janette Bertrand auf der Titelseite von Zeitschriften Elle Quebec et Vero

Ich musste an all die Frauen denken, die in den kommenden Jahrzehnten in Janettes Fußstapfen treten werden, als ich eine aktuelle Studie des Office of Pay Equity zum Ruhestandseinkommen las. Wir erfahren, dass sich das Einkommensgefälle zwischen Männern und Frauen im Laufe der Zeit nicht verbessert hat.

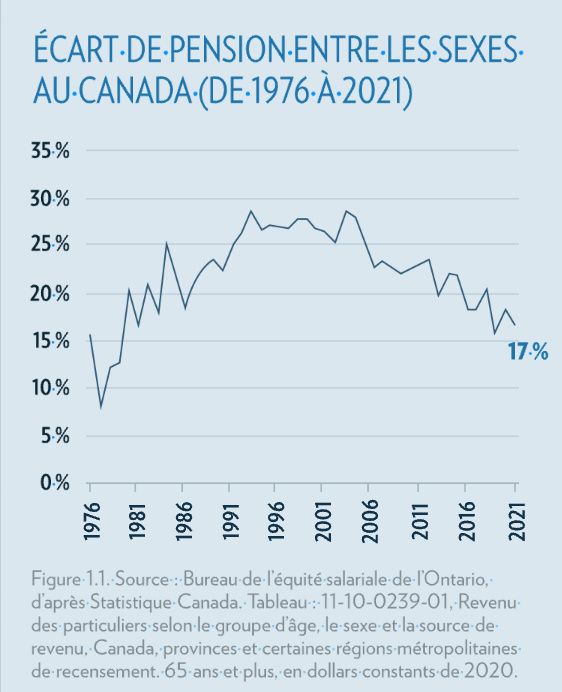

Im Gegenteil: Im Jahr 1976 lag sie bei 15 %, während sie heute bei 17 % liegt. Rund zehn Jahre lang lag sie sogar bei über 25 %. Es ist die Welt, die auf den Kopf gestellt ist.

INFOGRAFIKEN DIE PRESSE

„Das geschlechtsspezifische Rentengefälle hat seine Wurzeln in der grundlegenden Architektur des kanadischen Renteneinkommenssystems“, schließt der Autor des Berichts, Dr.Re Elizabeth Shilton, eine Arbeitsrechtsanwältin und Forscherin, die sich für Rentenpolitik interessiert. Logischerweise hätte sich die Kluft verringern müssen, da Frauen in die Arbeitswelt eingetreten sind und bessere Löhne verdienten, aber das ist nicht der Fall.

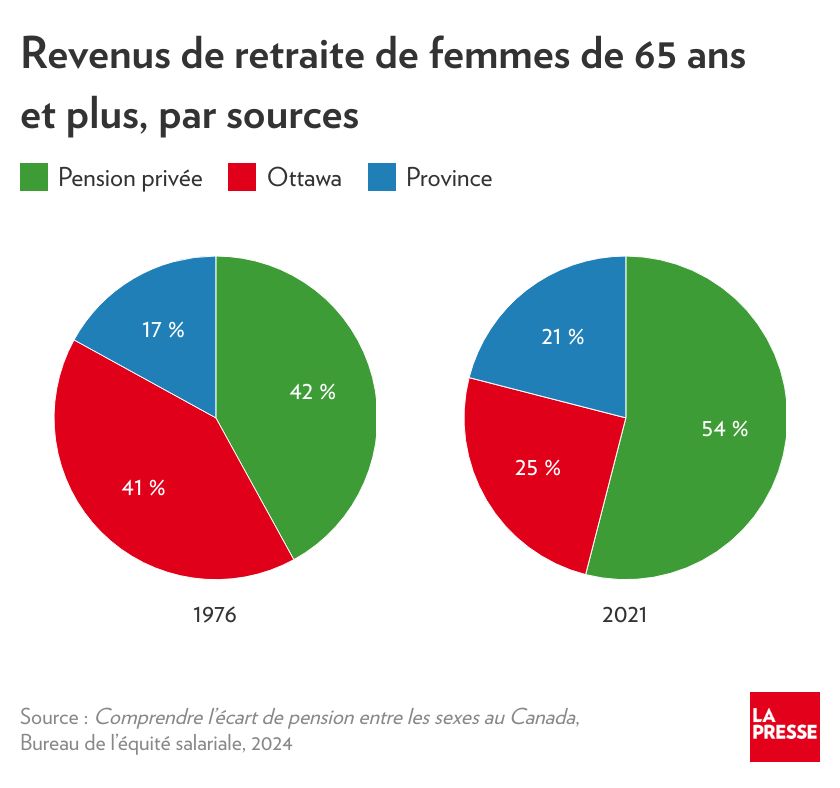

Um zu verstehen, was passiert ist, müssen wir bedenken, dass das kanadische Rentensystem auf drei Säulen basiert: Bundesleistungen (Alterssicherheit und garantierter Einkommenszuschlag), Provinzleistungen (Quebec Pension Plan) und persönliche Ersparnisse, zu denen auch von Arbeitgebern angebotene Altersvorsorgepläne gehören.

Wenn wir nur die dritte Säule betrachten, beträgt der geschlechtsspezifische Einkommensunterschied 28 %. Mit anderen Worten: Für jeweils 100 US-Dollar Einkommen, das Männer erzielen, erhalten Frauen nur 72 US-Dollar. Und wie wir in der Grafik unten sehen können, nimmt seine relative Bedeutung im Laufe der Zeit weiter zu.

Von dieser Veränderung haben sowohl Frauen als auch Männer profitiert. „Die steigende Flut privater Renten hat alle Boote angehoben“, schreibt das DRe Shilton. Für das geschlechtsspezifische Rentengefälle sind das jedoch keine guten Nachrichten. » Weil es die ungerechtigste Säule der drei ist.

Die von Ottawa gezahlten Leistungen werden nicht vom Erwerbseinkommen beeinflusst, während das QPP die Auswirkungen bestimmter Jahre mit niedrigem Einkommen (Mutterschaftsurlaub, Teilzeit) abmildert, indem es sie aus der Rentenberechnung herausnimmt. Es bestehen immer noch Lücken, da 55 % der Quebecer eine monatliche QPP-Rente von 700 USD oder mehr erhalten, verglichen mit nur 31 % der Frauen.

Wenn Männer und Frauen das gleiche Gehalt verdienen, wird ein großer Teil des Problems gelöst sein, auch wenn wir wissen, dass Mütter aus Zeitmangel weniger investieren als Väter1. Aber wir sollten uns auch mit dem anderen Faktor befassen, der Frauen im Ruhestand schadet: der Zahl der bezahlten Stunden in ihrer Karriere.

Wie wir wissen, verlassen Frauen wegen ihrer Rolle als Betreuerinnen oder den Symptomen der Menopause häufiger den Arbeitsmarkt für längere Zeit als Männer wegen ihrer Kinder.2.

Ich habe den Versicherungsmathematiker Pierre Bergeron, Rentenexperte und Partner bei PBI, gefragt, ob er eine Lösung sieht. „Es ist alles eine Frage der Werte. Es ist eine gesellschaftliche Entscheidung“, antwortete er. Wir könnten sicherstellen, dass familienbedingte Abwesenheiten die künftige Rentenhöhe nicht mindern. Die Leistungen würden sich weiterhin anhäufen, wie es in den meisten leistungsorientierten Plänen (Defined Benefit, DB) der Fall ist, wenn eine Person erwerbsunfähig ist. „Aber dafür muss jemand bezahlen. Wenn es nicht die Frau ist, ist es der Arbeitgeber. Wir drehen uns also im Kreis, weil es Teil der Gesamtvergütung ist. »

FOTO CHANTAL MATHIEU, ZUR VERFÜGUNG GESTELLT VON PIERRE BERGERON

Pierre Bergeron, Aktuar, Rentenplanexperte und Partner bei PBI

Ein weiteres Problem für Frauen, bemerkt Pierre Bergeron, ist die Verbreitung von Gruppen-RRSPs innerhalb von Unternehmen, die für Frauen sogar noch nachteiliger sind als DB-Pläne, da man nur das herausbekommt, was man eingezahlt hat. Bei Zinseszinsen sind die Beiträge in den ersten Jahren höher als die bei das Ende Ihrer Karriere. Da wir in unseren Fünfzigern nicht gebären, überspringen Mütter einige der wichtigsten Beitragsjahre.

Letztlich leben immer mehr Frauen im Alter in Armut. Unter den über 75-Jährigen leben 21 % von einem geringen Einkommen, im Vergleich zu 14 % der Männer. Ein Unterschied von 50 %. Das Pay Equity Office bezeichnet diese Daten zu Recht als alarmierend.

Die gute Nachricht ist, dass Kanada eines der gerechtesten Länder ist. In den 34 OECD-Ländern verdienen Rentnerinnen laut einer Studie aus dem Jahr 2021 im Durchschnitt 26 % weniger als Männer. In Japan beträgt der Unterschied 47 %. Ich glaube gerne, dass wir, wenn es uns gelungen ist, einen großen Teil des Weges zurückzulegen, in der Lage sind, sogar noch weiter zu gehen, wie Janette sich ihr ganzes Leben lang gesagt hat, indem sie Projekte zum Abbau von Vorurteilen und Sexismus vervielfacht hat.

1. Lesen Sie die Kolumne „Mütter haben keine Zeit zum Sparen“

2. Lesen Sie die Kolumne „Die Wechseljahre reduzieren das Einkommen von Frauen dramatisch“

{kind=link}