DER Preis Die Terminkontrakte auf Weizen und Mais fielen an diesem Donnerstag, dem 14. November 2024, weiter CBOT. Der Rückgang gilt für alle Laufzeiten (zwischen -8,25 und -10,25 cts$/Bushel, abhängig von den Bedingungen), wobei der Rückgang im März (der am meisten bearbeitete) bei Weizen unter 550 cts$/Bushel liegt und zwischen -5 und -7,5 cts$/ Scheffel auf die vier nächsten Maisreifeperioden.

Angesichts dieser dritten Sitzung mit deutlichem Rückgang auf der anderen Seite des Atlantiks steigen die Preise Euronext hat sich gut gehalten: Rückgänge zwischen -0,5 und -1,75 €/t bei Weizen bis September 2026, danach Anstiege; kleiner Anstieg bei Mais, zwischen +0,75 und +1,25 €/t für alle Laufzeiten.

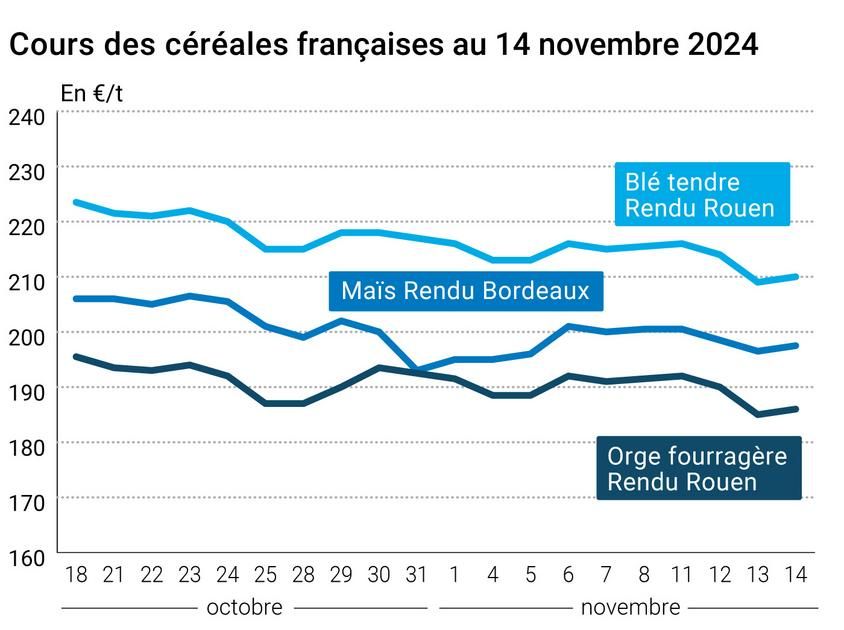

Auf der Märkte hexagonal physisch, die Preise stiegen leicht bei Weichweizen, Gerste Futter und Mais, während diejenigen von Hartweizen blieb stabil.

Um alles über Neuigkeiten zum Agrarmarkt zu erfahren, klicken Sie hier

Die Stärke von Dollar gegenüberEuro erklärt weitgehend das Verhalten der Märkte an diesem Donnerstag. Die Sitzung am Devisenmarkt zeigte einmal mehr, dass der Euro gegenüber dem Greenback weiter schwächelt. Die Parität schloss bei 1,053 USD (1,0496 USD auf dem niedrigsten Stand während der Sitzung) gegenüber 1,056 USD am Vortag. Wir warten immer noch darauf, die Konsequenzen eines solchen Kontexts zu sehen, nämlich einen Rückgang Wettbewerbsfähigkeit von amerikanischer Herkunft bisAusfuhr und eine Wiederbelebung der Ursprünge Europa und andere. Fortgesetzt werden…

Die gute Widerstandsfähigkeit des an der Euronext notierten Weizens ist jedoch möglicherweise teilweise auf diese Währungsschwäche und die Tatsache zurückzuführen, dass französischer Weizen die Gunst einiger Importeure wiedererlangt hat. Wird noch bestätigt …

Beachten Sie auch, dass es auf der anderen Seite des Atlantiks seit Beginn der Woche täglich Short-Positionen gibt, sowohl bei Weizen als auch bei Mais. Seite Weizen insbesondere die Prognosen von Produktion In Australien (25 % der geernteten Ernte, die 34-35 Mt erreichen kann) verbessern sich nach Angaben eines großen Betreibers auf diesem Markt, während diejenigen, die die betreffen Russland fallen laut SovEcon auf die Kampagne 2024-2025 (die nächste russische Kampagne sollte besser sein). Noch über Russland, die verfügbare QuoteAusfuhr Laut Reuters, berichtet von Atria Brokers, könnte die Menge für den Zeitraum Februar-Juni 2025 drastisch auf nur ein Drittel der im letzten Jahr genehmigten 29 Mio. Tonnen reduziert werden. Letzterem zufolge erklären das Tempo der Exporte zu Beginn der Kampagne und eine geringere Ernte als erwartet diese Entscheidung.

Wir rechnen nun mit einem Drop-In Temperaturen in den kommenden Wochen VEREINIGTE STAATEN. Grains Strategy prognostiziert eine Steigerung der Sohle insgesamtEuropa für 2025-2026 bei Weizen, aber ein Rückgang bei Gerste.

In Frankreich kommt die Aussaat von Weichweizen in Woche 45 vom 5. bis 11. November 2024 und laut dem Céré’Obs-Bericht von FranceAgriMer gut voran, ebenso wie die Aussaat von Wintergerste dank a Meteorologie endlich wieder nachsichtiger geworden landwirtschaftliche Arbeit.

Bezüglich der Abertechnische Verkäufe und Fondsverkäufe belasteten die Sitzung zusätzlich, da die Betreiber ihre Gewinne mitnahmen. Bei BrasilienDie Conab korrigierte seine Produktionsschätzung für 2024-2025 leicht nach oben (keine Änderung für die zweite Ernte) und die Rosario Grain Exchange senkte ihre Prognosen um Produktion Argentinien für 2024-2025. In den Produktionsregionen fällt nach wie vor nicht genügend Niederschlag. Der an der Euronext notierte Mais profitierte von günstigen Einkäufen. Grains Strategy prognostiziert insgesamt einen Rückgang der SohleEuropa für 2025-2026.

Auf den internationalen Maismärkten stellen einige Spezialisten eine eher verhaltene Nachfrage fest Chinesisch Derzeit erwarten sie eine Erholung nach dem chinesischen Neujahr, so Asap Agri, der auch glaubt, dass die brasilianische Herkunft dann am besten in der Lage sein wird, die Bedürfnisse des Landes zu erfüllen. Die mexikanische Nachfrage nach Mais könnte in den kommenden Monaten nachlassen.

In Frankreichfür Woche 45 vom 5. bis 11. November 2024 und laut dem Céré’Obs-Bericht von FranceAgriMer kommt die Ernte im Laufe der Woche gut voran, wenn die Bedingungen für den Getreidemaisanbau stabil bleiben, auch wenn sie im Vergleich zum Vorjahr sehr spät ist.

Ab dem 8. November 2024 ist die Produktion wöchentlichEthanol Die USA stiegen auf 1,113 Millionen Barrel pro Tag (+8.000 Barrel pro Tag im Vergleich zur Vorwoche) und die Aktien Die kumulierten Mengen stiegen auf 22,039 Millionen Barrel (+19.000 Barrel im Vergleich zur Vorwoche). Beachten Sie, dass bei VEREINIGTE STAATENernannte der neue Präsident Lee Zeldin, einen erbitterten Gegner von Biokraftstoffean der Spitze der Umweltschutzbehörde des Landes, potenziell schlechte Nachrichten für Produzenten und den Sektor Bioethanol vor allem.

Die nigerianische Regierung hat von der Regierung ein Darlehen in Höhe von 134 Millionen US-Dollar erhalten Afrikanische Entwicklungsbank (BAD) zur Wiederbelebung des Agrarsektors durch Erhöhung der „ Produktion von Samen und von Getreide im Land“, so das Landwirtschaftsministerium des Landes. Dies betrifft insbesondere die Produktion von Weizen, rizMais, Sorgho oder auch Militär. Laut AFP soll der Kredit „250.000 Weizenbauern“ und „150.000 Reisbauern helfen“.

Darüber hinaus hat das Europäische Parlament am 14. November in seiner Plenarsitzung den Vorschlag angenommen, den Zeitpunkt des Inkrafttretens der Verordnung über importierte Entwaldung um zwölf Monate zu verschieben (RDUE), auch mit Änderungen (neue Kategorie der Länder mit „unbedeutendem Risiko“).

In Frankreichl’INSEE veröffentlicht heute die endgültigen Inflationszahlen für Oktober Europäische Kommission stellt seine Wirtschaftsprognosen für 2024-2025 vor.

Um alles über die neuesten Nachrichten von Fachleuten aus der Getreidebranche zu erfahren, klicken Sie hier

Grundlagen:

- Brasilien, Mais, Produktion : revidiert auf 119,81 Mio. t im November für 2024–2025, verglichen mit 119,74 Mio. t im letzten Monat (Quelle: Conab);

- Brasilien, Weizen, Produktion : revidiert auf 8,11 Mio. t im November für 2024-2025, verglichen mit 8,26 Mio. t im letzten Monat (Quelle: Conab);

- Russland, Winterweizen, Aussaat : revidiert auf 15,4 Mha, den niedrigsten Stand seit 2018-2019 (Quelle: Rusagrotrans);

- Russland, Winterweizen, Aussaat und Produktion : überarbeitet auf 84,5 Mt (Quelle: Rusagrotrans).

Internationaler Handel:

- Brasilien/China, Mais, Exporte : überarbeitet auf 11 Mio. t für 2024–2025 für 2024–2025, gegenüber 10 Mio. t im Zeitraum 2023–2024 (Quelle: Asap Agri);

- Ukraine/China, Mais, Exporte : überarbeitet auf 3 Mio. t für 2024–2025, verglichen mit 5 Mio. t im Zeitraum 2023–2024 (Quelle: Asap Agri);

- Argentinien, Mais, Produktion : überarbeitet auf 50–51 Mio. t für 2024–2025, verglichen mit 51–52 Mio. t zuvor (Quelle: Rosario Cereals Stock Exchange);

- Ukraine, Getreide, Exporte : Seit Beginn der Kampagne 2024–2025 hat das Land 15,9 Mio. t exportiert (im Vergleich zu 10,9 Mio. t im Zeitraum 2023–2024), darunter 8,2 Mio. t Weizen, 5,7 Mio. t Mais und 1,7 Mio. t Gerste (Quelle: The Latifundist).

ERRATUM: BPMF-Weichweizen, der Marne verließ, wurde am 13. November 2024 mit 220,50 €/t bewertet (und nein, 217 €/t, wie fälschlicherweise angegeben).

Französische physische Märkte ab 14. November 2024 (Juli-Basis für Getreide)

-