Um das Ziel einer Stabilisierung der Erwärmung auf 1,5 °C zu erreichen, müssen wir sehr schnell mit dem Ausstieg aus fossilen Brennstoffen beginnen. Was sagt uns die jährliche Studie der Internationalen Energieagentur (IEA) zu diesem Thema?

Andererseits werden kohlenstoffarme Investitionen auch in den Jahren 2023 und 2024 ihr Tempo beibehalten. Das sind gute Nachrichten. Andererseits setzte sich die Erholung der Investitionen in fossile Brennstoffe, die im Jahr 2022 begann, in den Jahren 2023 und 2024 fort. Öl- und Gasunternehmen investieren immer noch den Großteil ihrer Einnahmen in Öl und Gas.

Beschleunigung der Investitionen in kohlenstoffarme Unternehmen

Beginnen wir mit der guten Nachricht: „ Es wird erwartet, dass die Gesamtinvestitionen in Energie im Jahr 2021 erstmals die 3-Billionen-Dollar-Marke überschreiten4, davon 2 Billionen Dollar in saubere Energie. Die Investitionen in saubere Energie haben seit 2020 zugenommen, und die Ausgaben für erneuerbare Energien, Netze und Speicherung sind mittlerweile höher als die Gesamtausgaben für Öl, Gas und Kohle “.

Die ersten Zeilen des IEA-Berichts sind eher beruhigend. Der Anstieg der Zinssätze und die Inflationserholung haben das Tempo kohlenstoffarmer Investitionen nicht beeinträchtigt. Ihre rezessive Wirkung wurde durch die Reduzierung von Engpässen in den Lieferketten, den Preisverfall bei kritischen Metallen und einen 30-prozentigen Rückgang bei Solarmodulen in zwei Jahren ausgeglichen. Am Ende des Jahres bleibt eine große Unbekannte bestehen: die Auswirkungen der Europa- und US-Wahlen auf die Klimapolitik.

Sollten sich die Schätzungen der IEA für 2024 bestätigen, werden sich die Investitionen in erneuerbare Energien in konstanten Dollar in 9 Jahren mehr als verdoppelt haben. Sie sind der Ursprung von mehr als 70 % des Investitionswachstums und stellen den Hauptmotor des Übergangs zu einer CO2-armen Wirtschaft dar. Allein auf China entfallen 47 % dieser Investitionen, auf Europa 18 % und auf Nordamerika 12 %.

Die IEA macht jedoch darauf aufmerksam zwei Punkte der Wachsamkeit :

- trotz einiger Fortschritte breiten sich Investitionen in kohlenstoffarme Energien in Schwellenländern (mit Ausnahme von China) und in weniger entwickelten Ländern, in denen die Kapitalkosten hoch und die internationale Finanzierung unzureichend ist, viel zu langsam aus;

- Investitionen in Netze und Stromspeicher können nur schwer mit denen in die Bereitstellung von erneuerbarem Strom mithalten, was ihre Integration in elektrische Systeme erschweren wird.

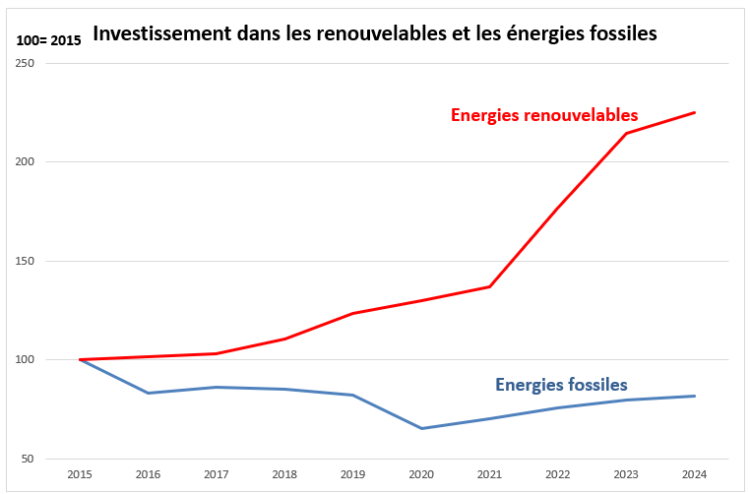

Wenn die Gesamtinvestitionen in fossile Brennstoffe im gesamten Zeitraum 2015–2024 sinken, sind die jüngsten Entwicklungen besorgniserregender. Nach einem Rückgang zwischen 2015 und 2021 erholen sich die Investitionen in fossile Brennstoffe seit 2022 langsam und 2024 sollten diesen Trend nicht unterbrechen.

Datenquelle: IEA, World Energy Investment, 2024

Schwieriges Endspiel für Kohle, Kapazitätserweiterung für Öl und Gas

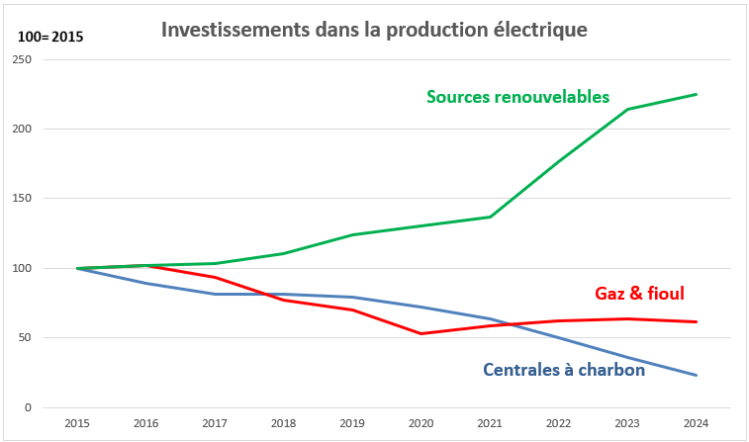

Im Elektrizitätssektor scheint eine Desinvestition in Kohlekraftwerke im Gange zu sein, die nur 2 % der Investitionen in diesem Sektor ausmachen dürften (im Vergleich zu 16 % im Jahr 2015). Die Investitionen in Gas- und Ölkraftwerke haben sich zwischen 2015 und 2020 halbiert. Seitdem sind sie aufgrund der Investitionen in Gaskraftwerke leicht gestiegen.

Datenquelle: IEA, World Energy Investment, 2024

Die Stromerzeugung macht nur 30 % der gesamten Energieinvestitionen aus. Bezieht man sich auf diese Summe, fällt die jüngste Erholung bei den fossilen Brennstoffen deutlich deutlicher aus als nur im Stromsektor:

- Die Investitionen in die Kohleförderung nehmen seit 2020 zu, vor allem weil Indien und China ihre Abhängigkeit von Importen verringern wollen. Darüber hinaus werden die Primärstahlproduktionskapazitäten, die immer noch fast ausschließlich aus Kohle bestehen, weltweit weiter ausgebaut;

- Die Förderländer des Nahen Ostens, Russlands und der Vereinigten Staaten verfolgen Strategien zum Ausbau ihrer Öl- und Gasproduktions- und Exportkapazitäten. Der Krieg in der Ukraine hat auch zu einer starken Beschleunigung der Transportkapazitäten von LNG aus den Vereinigten Staaten und Katar geführt Europa.

Die kohlenstofffreie Investition von Öl- und Gasunternehmen: das Nötigste!

Öl- und Gasunternehmen rechtfertigen die Gewinne, die sie mit Öl und Gas erzielen, mit den damit verbundenen Investitionen in kohlenstoffarme Unternehmen. Die folgende Tabelle zeigt die Grenzen der Argumentation:

- Die ehrgeizigsten europäischen Unternehmen investieren immer noch weniger als die Hälfte ihrer Investitionen in die CO2-Reduzierung, wobei dieser Anteil bei den großen amerikanischen Unternehmen deutlich niedriger ist.

- Drei nationale Unternehmen (ADNOC, Aramco und PetroChina) investieren erhebliche Summen in kohlenstoffarme Unternehmen, die jedoch weit von denen entfernt sind, die auf die Ölexploration/-produktion ausgerichtet sind.

- Andere nationale Unternehmen fallen dadurch auf, dass sie keine CO2-armen Investitionen tätigen.

Quelle: The Economist, 8.–14. Juni 2024

Insgesamt liegt der Ausstieg aus fossilen Brennstoffen noch vor uns. Um dies zu erreichen, sollte mehr Wert auf die Kontrolle des Energiebedarfs und die Ausweitung der CO2-Bepreisungsmechanismen gelegt werden, um fossile Energieerzeuger für die durch ihre Treibhausgasemissionen verursachten Klimaschäden verantwortlich zu machen.

{kind=link}