Die Wahl von Donald Trump ist sehr beängstigend. Aber an diesem Punkt geht es für die Welt, und damit auch für den Aktienmarkt, aufwärts. Dennoch gibt es Risiken, bei denen wir nicht so sehr darauf achten, dass es steigt, aber…

Zunächst spreche ich davon, dass der Aktienmarkt die Welt ist, denn heute befinden sich 70 % der weltweiten Börsenkapitalisierung in den USA und 65 % der US-Bürger haben dank Immobilien und dem Aktienmarkt ihr Vermögen auf den höchsten Stand gebracht .

Wir müssen uns also darüber im Klaren sein, dass im Falle einer Wirtschaftskrise diese insbesondere dann beschleunigt werden kann, wenn der Aktienmarkt fällt. Diese Konsumenten verlieren ihren Vermögenseffekt. Muss verkaufen, um die Kosten zu decken, was zu einem Schneeballeffekt auf die Wirtschaft führt. Hier wäre es der Rückgang des Aktienmarktes, der den Rückgang der Wirtschaft beschleunigen würde.

Aber zu diesem Zeitpunkt ist der Aktienmarkt am höchsten und daher hält sich die Wirtschaft. Das gegenteilige Phänomen funktioniert seit 2 Jahren.

Aber werden die Karten durch die Wahl von Donald Trump neu gemischt?

Lassen Sie uns über die Bewertung von Aktienmärkten und Anleihen sprechen.

Seit der Wahl von Donald Trump sind die Zinsen auf 4,5 % gestiegen und der Dollar hat an Wert gewonnen. Genau das Gegenteil von dem, was Trump will: Den Druck auf die US-Schulden verringern, das Defizit und die Investitionen fortführen, mit der Idee, in den USA produzierte Waren billiger zu machen und die Handelsbilanz wiederherzustellen.

———————————-

Möchten Sie loslegen, ohne in die Falle zu tappen? schnell vorankommen? Sind Sie es leid, alle Ihre hart verdienten Gewinne in einem Augenblick zu verlieren? Du willst endlich regelmäßig und ohne Stress gewinnen? Lassen Sie mich Ihnen also alles beibringen, was Sie wissen müssen, um endlich den nächsten Schritt zu machen und nie wieder derselbe Investor zu sein. Klicken Sie hier, um endlich die Kontrolle über Ihre PEA zu übernehmen

———————————-

Doch der Aktienmarkt befindet sich mittlerweile auf seinem Höchststand. Weil Trump wirtschaftsfreundlich ist und die Steuern senken wird.

Kurzum: Der Aktienmarkt rechnet derzeit bereits mit dem Besten. Und vergiss das Schlimmste.

Die durchschnittliche Bewertung des S&P 500 liegt historisch gesehen bei 17. Heute sind wir bei 26, aber wenn wir die Gewinne für das nächste Jahr prognostizieren, liegen wir bei 22-fachen Gewinnen.

Zur Erinnerung: Wenn ich das 22-fache des Gewinns n+1 an der Börse auszahle, bedeutet das, dass ich eine Rendite von 4,5 % habe.

Die 10-Jahres-Zinsen liegen bei 4,5 % und steigen derzeit weiter an.

Je mehr mein Aktienmarkt heute also weiter steigt, desto geringer ist die Rendite, die ich für das Eingehen von Risiken erhalte, im Vergleich zu der Rendite, die ich mit dem risikofreien Zinssatz der US-Schulden erhalte. Mein einziges Risiko als Europäer ist der Dollar/Euro-Wechsel.

Aber auf jeden Fall ist die Euro-Verschuldung mit 3,5 % auch für Risikolose interessant.

Für den Aktienmarkt entsteht dann ein Dilemma

Solange der Gewinnanstieg in den USA anhält. Auf einem entsprechenden Niveau sinkt das KGV des Aktienmarktes und es besteht daher kein Wettbewerb mit dem Anleihegläubiger.

Stagnieren oder sinken die Gewinne aber in Zukunft oder steigt der Aktienmarkt weiterhin stärker als der Gewinnanstieg, sinkt die Aktienrendite unter 4 % und es wird somit kein Risikoaufschlag mehr für den Aktienkauf gegenüber dem Risiko gezahlt -freie Bindung.

Für Fans von kurzfristigen Fomo ist das egal, aber für diejenigen, die vorausschauend planen und vor allem Kapital schützen wollen, wird sich die Frage stellen.

Natürlich muss auch die Inflation berücksichtigt werden. Wenn der Aktienmarkt mit einer niedrigeren Rendite als die Anleihe weiter steigt, liegt das auch daran, dass wir 1/ davon ausgehen, dass die Gewinne weiter steigen werden, 2. dass die Inflation anhalten wird. Und dass Handlungen Schutz sind.

Es braucht also am Ende nicht viel, damit der Markt Angst bekommt. Und es wird nicht unbedingt Trumps Schuld sein.

Wenn sich Trumps Steuersenkungen oder Unternehmensgewinne nicht weiterhin positiv entwickeln. Es wird also stecken bleiben.

Wenn die langfristigen Zinsen weiter steigen, wird es zum Stillstand kommen.

Um den Anstieg am Aktienmarkt fortzusetzen, müssen die Zinsen sinken, der Dollar muss fallen, die Inflation wird steigen, aber nicht zu stark, und Trump muss unsere Gewinne durch starke Steuersenkungen und Deregulierung steigern.

Der Markt hat dies alles bereits vorweggenommen.

Der Markt hatte jedoch nicht damit gerechnet, dass die größten Unternehmen im S&P 500 viel Geld für KI ausgeben. Nach US-amerikanischer Rechnungslegung handelt es sich bei diesen Investitionen um Ausgaben, die dann abgeschrieben und abgeschrieben werden, was sich negativ auf das Nettoergebnis auswirkt.

Es genügt Stagnation, ein leichter Anstieg der Gewinne der Giganten, und schon werden die Bewertungen sofort als zu hoch angesehen.

Bei Zinssätzen von 4–4,5 % gegenüber amerikanischen Zinssätzen muss der Anleger, um ein Risiko einzugehen, normalerweise eine Vergütung von 5–6 % erhalten, d. h. ein S&P 500 mit einem KGV von etwa 17, d. h. seinem historischen Durchschnitt. Entweder erreichen wir dieses Ziel durch einen starken Gewinnanstieg und stagnierende Preise. Entweder durch einen Rückgang der Bewertungen und Aktienkurse, der mehr oder weniger durch einen Rückgang der langfristigen Zinssätze begünstigt wurde.

Ansonsten sehe ich die langfristige Nachhaltigkeit des Aktienmarktes nicht wirklich.

Aber der Aktienmarkt besteht nicht nur aus dem S&P 500.

Die Konzentration der Indizes auf hochwertige Technologiewerte führt dazu, dass das Problem hauptsächlich bei diesen Werten liegt und die Indizes daher stark gewichtet sind.

Wenn wir uns die anderen Sektoren ansehen, Energie, Versorgung, Grundverbrauch, Materialien, Industrie: Wir liegen bei KGVs zwischen 5 und 10. Das heißt, eine Rendite zwischen 20 und 10 % muss deutlich über der Rate ohne Risiko liegen.

Als Anleger muss ich also in Aktien investiert bleiben. Mein Ziel wird es sein, diese Werte und Anleihen zu diversifizieren, indem ich einen Teil meiner teuren Technologie verzichte. Um mein Portfolio neu auszubalancieren und auf alles vorbereitet zu sein.

Die Bewertung durch den PER macht nicht alles an der Börse

Vergessen Sie also nie, dass Sie, wenn Sie beispielsweise ein Unternehmen und seine Leistung untersuchen, vergangene Daten oder sogar zukünftige Daten betrachten, die jedoch von einem Konsens von Analysten projiziert werden, die wissen, dass sie dazu neigen, eine Bestätigungsverzerrung zu haben, das heißt, bis dahin alles rosig zu sehen Ergebnisse und kürzen ihre Empfehlungen im Nachhinein.

Zusammenfassend lässt sich sagen, dass der heutige Preisverfall den Anstieg der Zinssätze widerspiegelt. Steigen die Zinsen weiter, muss die Risikoprämie beibehalten und daher weiter gesenkt werden, es sei denn, die Unternehmen erwirtschaften mehr Gewinn. und im Gegenteil, der Rückgang, der noch nicht stattgefunden hat oder der zu kommen beginnt, hängt mit der Erwartung des Rückgangs und der Verschlechterung der Ergebnisse der Unternehmen aufgrund des Rückgangs ihrer Margen aufgrund der Inflation bei Energie und Energie zusammen verschiedener PM und damit ihrer Produktionskosten, die sie nicht mehr an den Endkunden weitergeben können.

Kommt es jedoch zu einem Rückgang, sollten sich die Zinssätze auch darauf auswirken, sodass sich die Risikoprämie dank sinkender Zinssätze auch trotz sinkender Unternehmensgewinne verbessern lässt.

Alles ist und bleibt auch in Zukunft eine Frage der Frage, worüber wir reden und wie lange. Für mich ist es in diesem Stadium die Idee der Normalisierung, zuerst das Nachbeben, dann der linearere Anstieg.

Das KGV ist nicht alles und weist, wie andere Kennzahlen auch, Verzerrungen auf, die Sie beachten müssen

- Niedriger PE = günstig / hoher PE = teuer

- PE unterliegt vielen Vorurteilen und sollte niemals allein verwendet werden

- PE funktioniert weder für Wachstumsunternehmen (Tech) noch für zyklische, rückläufige oder Turnaround-Unternehmen

- PE eignet sich nur für den Vergleich reifer, profitabler Unternehmen mit vergleichbaren Bilanzstrukturen und im Allgemeinen aus derselben Branche

- % hohe Dividende = sehr profitable Aktie

- Die Nachhaltigkeit der Dividende über einen langen Zeitraum (20 Jahre oder länger) ist von entscheidender Bedeutung

- Eine niedrigere, aber steigende Dividende führt zu einer deutlich höheren Gesamtrendite als eine hohe Dividende, die in den nächsten 10 Jahren wahrscheinlich sinken wird

- Eine „normale“ Bewertung gibt es nicht. Die Marktveränderungen und „Anomalien“ können ein Jahrzehnt andauern.

- Wir können höchstens die Bewertung des Unternehmens mit der seiner Mitbewerber vergleichen oder seine Entwicklung im Zeitverlauf messen.

- Es ist schwierig zu wissen, ob Märkte teuer bewertet sind oder nicht

- Es ist genauso riskant, ein Unternehmen nur wegen seiner Bewertung zu kaufen, wie es völlig zu ignorieren

- Manchmal kommt es zu ungewöhnlich niedrigen Bewertungen, was aber äußerst selten vorkommt. Apple wurde 2016 mit einem Netto-Cash-KGV von weniger als 10 gehandelt. Generell gilt, dass eine niedrige Bewertung eher als Risikosignal denn als Chance angesehen werden sollte.

- Es kommt regelmäßig zu ungewöhnlich hohen Bewertungen bestimmter Trendunternehmen und sogar zu Blasen in ganzen Sektoren von Anlageklassen.

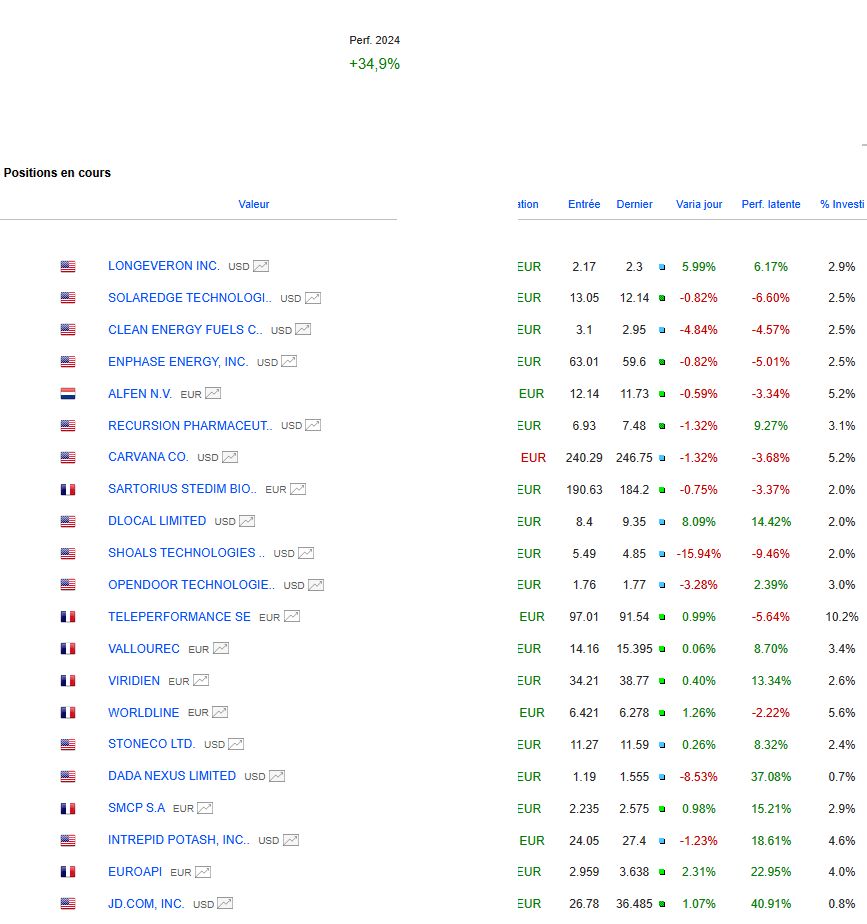

Quelltabellen: investircroissanceinnovation.substack

Graphseo-Börsenportfolio

Wenig Änderungen, das Beste ist, große Fehler zu vermeiden. Einige Aktien sind immer noch interessant, aber die Lage verschlechtert sich allmählich, daher bleibt die Rückkehr zur Liquidität meine Priorität, mit dem Wunsch, im Modus „Nehmen Sie, was Sie nehmen müssen“ zu bleiben.

Ein paar vergessene Stopps kosteten mich viel Geld bei den Solarwerten, die weiter steigen, wo ich dachte, ich hätte einen guten Preis für den Aufschwung, der stattfand, sich aber schnell umkehrte, und ich hatte nicht die Geistesgegenwart, per Anhalter zu fahren, während ich weniger bin Geschenk, das am Abend folgen soll.

Viele Titel stehen auf dem Spiel, bevor sie gekürzt werden müssen. es besteht die Gefahr, dass es leer ist. Aber ich bleibe in der Kauflust, aber vor allem möchte ich weiter rotieren.

freundlich

Julien

PS: Ich empfehle Ihnen auch, es zu lesen

Hinweis: Alle Investitionen werden in Echtzeit auf L’Académie des Graphs besprochen, angekündigt und geteilt. Das Portfolio spiegelt meine konsolidierten persönlichen Überzeugungen (von meinen verschiedenen Brokern) wider und ist keine Aufforderung zum Kauf oder Verkauf. Die aktuelle Wertentwicklung umfasst nicht realisierte Kapitalgewinne oder -verluste sowie die Auswirkungen von Wechselkursen auf ausländische Aktien. Leistung 2023: +38 %; 2022: +46 %; 2021: +122 %; 2020: +121 %; 2019: +79 %; 2018: +21 %; 2017: +24 %; 2016: +12 %; 2015: +45 %; 2014: +30 %; 2013: +72 %, 2012: +9 %, 2011: -11 %…

Verfolgen Sie mein Portfolio und meine Positionen kostenlos, indem Sie hier klicken