Heute scheinen sich alle darüber einig zu sein, dass wir in große amerikanische Wachstumskapitalisierungen investieren müssen. Auf jeden Fall schätzt der Markt dieses Jahr, aber auch letztes Jahr und seit rund fünfzehn Jahren darauf. Die positive Stimmung gegenüber den Vereinigten Staaten (die mittlerweile 74 % des MSCI World Index ausmachen), Large Caps (mit Apple, Nvidia und Microsoft als Fahnenträger) und Wachstumsaktien scheint ihren Höhepunkt erreicht zu haben. Erläuterung.

Das Spiel USA vs. Ex-USA

Der US-Markt hat sich aus mehreren völlig rationalen Gründen besser entwickelt als der Nicht-US-Markt. Erstens waren die Ertragskraft großer US-Unternehmen, ihre globale Reichweite und ihre führende Rolle bei technologischen Innovationen die Haupttreiber dieser Outperformance. Amerikanische Unternehmen, insbesondere im Technologiesektor, konnten von großen Wachstumstrends wie künstlicher Intelligenz profitieren, was ihre Attraktivität für globale Investoren erhöht hat. Die „Magnificent 7“, darunter Giganten wie Apple, Microsoft und Nvidia, erfassten einen überproportionalen Anteil der Investitionsströme und trugen so zum Anstieg der US-Indizes bei. Darüber hinaus verfügt der US-Markt über einen erheblichen Bewertungsaufschlag im Vergleich zu anderen Märkten, was das Vertrauen der Anleger in die Widerstandsfähigkeit und das anhaltende Wachstum der US-Wirtschaft widerspiegelt. Diese Prämie ist durch ein schnelleres Wirtschaftswachstum im Vergleich zu Regionen wie Europa und Japan gerechtfertigt, obwohl die US-Wirtschaft langsamer wächst als einige Entwicklungsländer. Allerdings ziehen die relative politische Stabilität, das günstige regulatorische Umfeld und die hohe Liquidität des US-Marktes ausländisches Kapital an und stärken so seine beherrschende Stellung weiter. Auch der US-Dollar spielt in dieser Dynamik eine entscheidende Rolle. Sein hoher Wert im Vergleich zu anderen Währungen erhöht die Attraktivität von auf Dollar lautenden Vermögenswerten und zieht Kapitalströme in die Vereinigten Staaten an. Diese Situation wird durch die Geldpolitik der Federal Reserve verschärft, die trotz Herausforderungen wie der Inflation weiterhin ein günstiges Umfeld für Investitionen aufrechterhält. Darüber hinaus haben die Vereinigten Staaten einen überproportionalen Anteil an den globalen Aktienindizes, was Fondsmanager dazu veranlasst, US-Aktien in ihren Portfolios überzugewichten. Diese Übergewichtung wird oft mit der überlegenen historischen Wertentwicklung von US-Aktien gerechtfertigt, wodurch ein positiver Kreislauf entsteht, in dem die anhaltende Nachfrage nach US-Aktien deren Bewertung ankurbelt. Allerdings ist diese Outperformance nicht ohne Risiken. Die hohen Bewertungen von US-Aktien, insbesondere im Technologiesektor, geben Anlass zur Sorge, dass sich eine Blase bildet. Darüber hinaus könnte die Konzentration der Performance auf eine kleine Anzahl von Large Caps den Markt anfällig für Korrekturen machen, wenn diese Unternehmen die Erwartungen der Anleger enttäuschen. Die Outperformance des US-Marktes im Vergleich zum Nicht-US-Markt resultiert aus einer Kombination wirtschaftlicher, politischer, technologischer und finanzieller Faktoren. Allerdings sollten Anleger die potenziellen Risiken im Zusammenhang mit hohen Bewertungen und einer übermäßigen Konzentration der Performance auf eine begrenzte Anzahl von Unternehmen im Auge behalten. Eine geografische und sektorale Diversifizierung könnte sich als sinnvoll erweisen, um diese Risiken zu mindern und Chancen zu nutzen, die andere globale Märkte bieten.

Le triptyque GSV (Global Small Value) vs. ULG (USA Large Growth)

Der Vergleich zwischen Small Caps und Big Caps

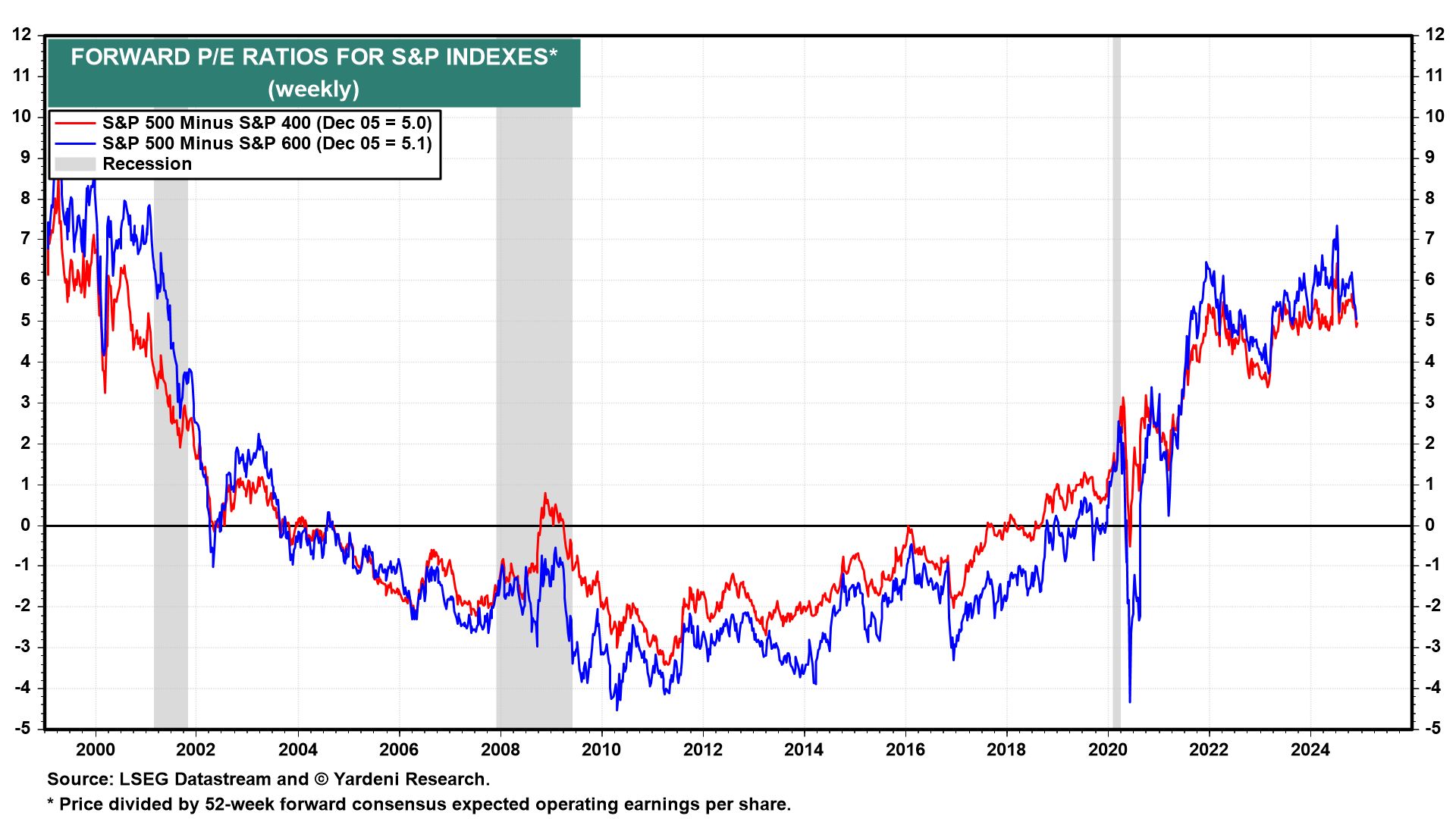

Small Caps haben sich in den letzten drei Jahren im Vergleich zu Big Caps schlechter entwickelt, und mehrere Faktoren erklären diesen Trend. Erstens haben große Technologieunternehmen, die oft als Big Caps eingestuft werden, insbesondere mit dem Aufkommen der künstlichen Intelligenz überproportionale Aufmerksamkeit der Anleger auf sich gezogen. Die Giganten des Technologiesektors mit dem Spitznamen „Magnificent 7“ haben einen erheblichen Teil der Investitionsströme auf sich gezogen und die Small Caps im Schatten gelassen. Dieser Fokus auf große Technologieaktien wurde durch die Wahrnehmung dieser Unternehmen als sichere Anlagen, die Wachstum, Rentabilität und Stabilität vereinen, noch verstärkt. Zweitens spielten die Kapitalkosten eine entscheidende Rolle. Small Caps, die im Allgemeinen stärker verschuldet sind als ihre größeren Pendants, haben unter steigenden Zinssätzen gelitten. Tatsächlich ist ein erheblicher Teil ihrer Schulden variabel verzinst, was sie besonders anfällig für Zinsschwankungen macht. Zum Vergleich: Etwa 45 % der Schulden von Small Caps sind variabel verzinst, im Vergleich zu nur 9 % bei S&P 500-Unternehmen. Dies hat ihre Leistung beeinträchtigt, da höhere Kreditkosten ihre Investitions- und Wachstumsfähigkeit verringert haben. Darüber hinaus begünstigte das makroökonomische Umfeld Large Caps. Handelsspannungen, insbesondere zwischen den Vereinigten Staaten und Europa, haben ein Klima der Unsicherheit geschaffen, das Anleger dazu ermutigt hat, als sicherer geltende Vermögenswerte zu bevorzugen, die oft mit großen Unternehmen in Verbindung gebracht werden. Auch protektionistische Maßnahmen, wie sie von der Trump-Regierung in Erwägung gezogen werden, haben diesen Trend verstärkt, da größere Unternehmen im Allgemeinen über eine größere Fähigkeit verfügen, sich an regulatorische Änderungen anzupassen. Darüber hinaus hatte die fortschreitende Deglobalisierung gemischte Auswirkungen. Während dadurch bestimmte Small Caps, die stärker auf lokale Märkte ausgerichtet sind, von der Verlagerung der Lieferketten profitieren konnten, wurde dadurch auch ihr Zugang zu größeren internationalen Märkten eingeschränkt und somit ihr Wachstumspotenzial beeinträchtigt. Allerdings könnte diese Underperformance von Small Caps Anlagemöglichkeiten bieten. Historisch gesehen folgten Phasen längerer Underperformance von Small Caps häufig deutliche Erholungen. Die von der Federal Reserve geplante Zinssenkung könnte auch die Schuldenlast von Small Caps verringern und so ihre Attraktivität erhöhen. Darüber hinaus werden Small Caps derzeit mit einem erheblichen Abschlag gegenüber Big Caps gehandelt, was Anleger anlocken könnte, die nach unterbewerteten Aktien suchen. Schließlich bieten Small Caps eine willkommene Diversifizierung in einem Portfolio, das oft von großen Technologiewerten dominiert wird. Ihr Wachstumspotenzial ist zwar riskanter, bleibt aber attraktiv, insbesondere in einem Kontext, in dem die Bewertungen großer Unternehmen historisch hohe Niveaus erreichen. Kluge Anleger könnten daher eine Neuausrichtung ihrer Portfolios in Betracht ziehen, um mehr Small Caps aufzunehmen, und dabei auf eine mögliche Rendite dieser Aktien aufgrund einer Änderung des Konjunkturzyklus setzen.

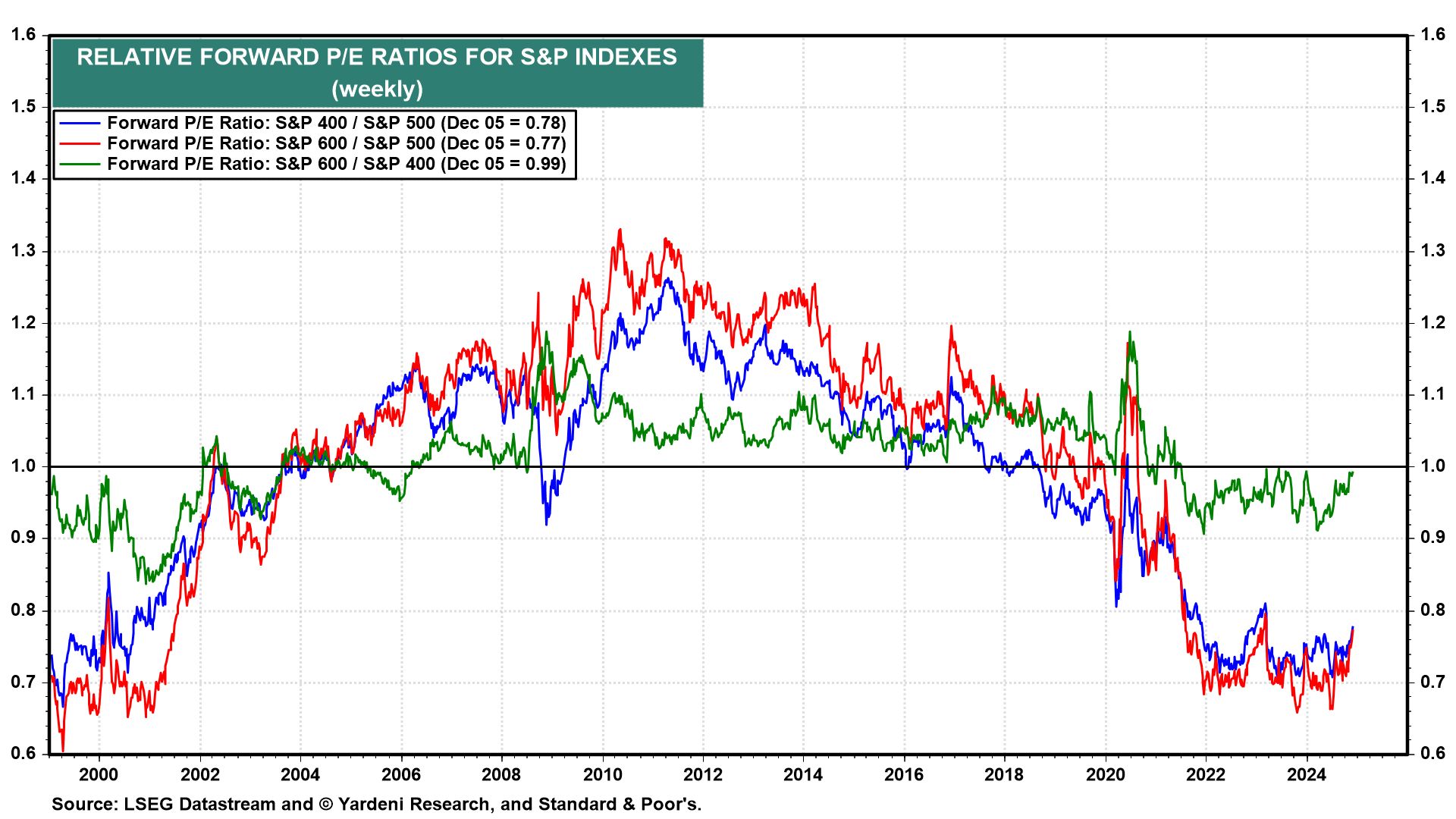

Prognostizierte relative Bewertung im Hinblick auf das KGV zwischen amerikanischen Big Caps (S&P 500), Mid Caps (S&P 400) und Small Caps (S&P 600)

Prognostizierte relative Bewertung im Hinblick auf das KGV zwischen Big Caps (S&P 500) gegenüber amerikanischen Mid Caps (S&P 400) und Small Caps (S&P 600)

Le Match-Wachstum vs. Wert

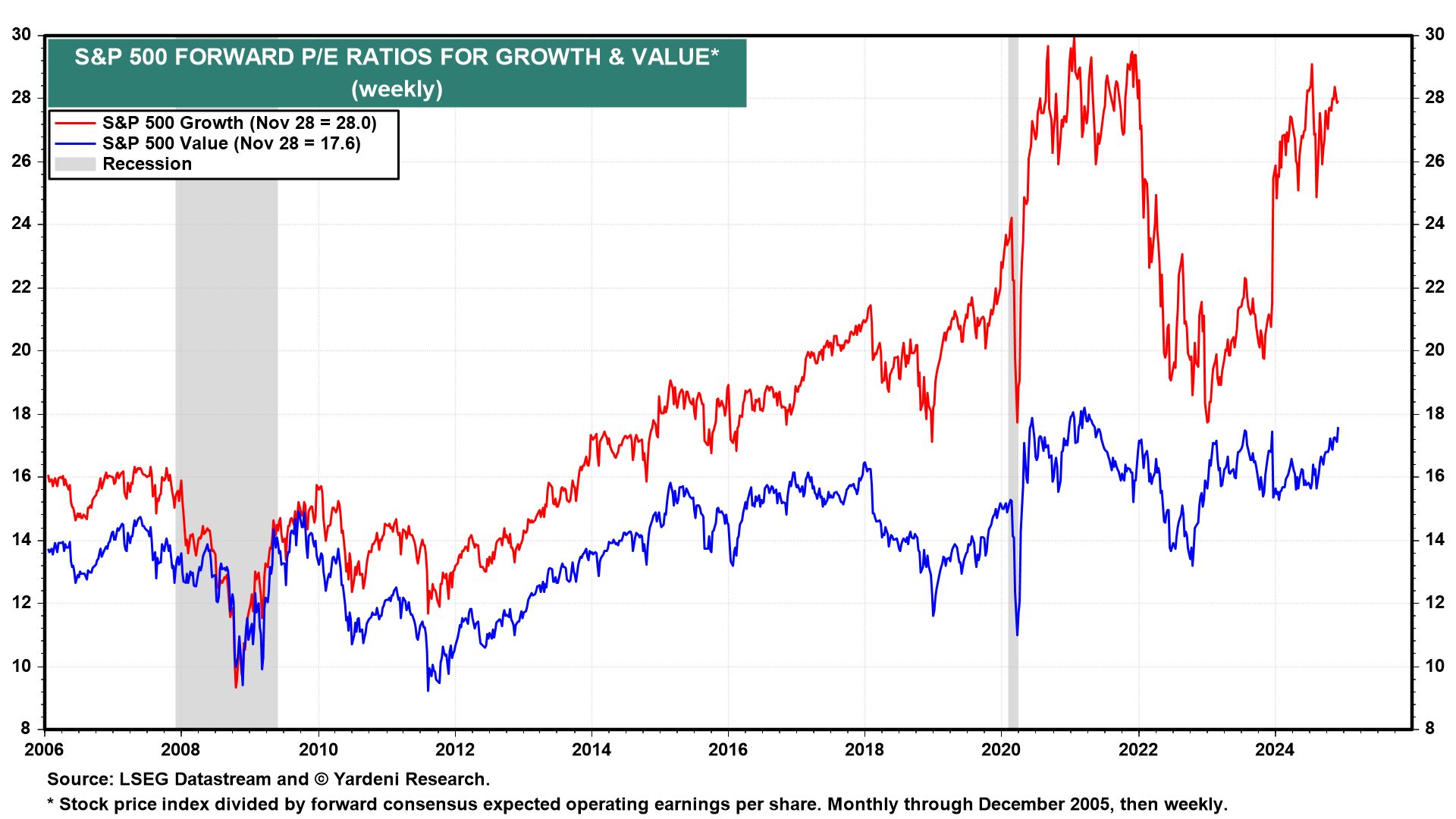

Der Value-Stil hat sich im letzten Jahrzehnt aus mehreren Gründen schlechter entwickelt als der Growth-Stil (insbesondere in den USA). Erstens hat der Aufstieg großer Technologieunternehmen eine zentrale Rolle gespielt. Diese oft als „Wachstum“ eingestuften Unternehmen verzeichneten ein schnelles Umsatz- und Gewinnwachstum und zogen beträchtliche Aufmerksamkeit und Investitionen auf sich. Giganten wie Apple, Nvidia, Microsoft, Meta Platforms, Amazon, Tesla und Alphabet mit dem Spitznamen „Magnificent 7“ verzeichneten dank ihrer Fähigkeit, Innovation, Rentabilität und Investitionssicherheit zu vereinen, einen Höhenflug ihrer Bewertungen. Diese Dynamik wurde durch den Aufstieg der künstlichen Intelligenz verstärkt, der diese Unternehmen zu beispiellosen Höhen geführt hat. Gleichzeitig leidet der Value-Stil, der sich auf vom Markt unterbewertete Unternehmen konzentriert, unter der Wahrnehmung, dass diese Unternehmen weniger Wachstumspotenzial bieten. Anleger setzten bevorzugt auf Unternehmen, die auch bei hohen Bewertungen vielversprechendere Wachstumsaussichten bieten. Diese Vorliebe für „Wachstum“ wurde durch ein Niedrigzinsumfeld verstärkt, das Unternehmen begünstigte, die in der Lage waren, erhebliche Cashflows zu generieren und ihr Wachstum zu geringeren Kosten zu finanzieren. Darüber hinaus hat die COVID-19-Pandemie den digitalen Wandel und die Einführung von Technologien beschleunigt und die Position von Wachstumsunternehmen weiter gestärkt. Lockdowns und Telearbeit haben die Nachfrage nach technologischen Dienstleistungen und Produkten angekurbelt und die Divergenz zwischen „Wachstums“- und „Wert“-Stilen verstärkt. Small Caps, die oft mit dem Value-Stil in Verbindung gebracht werden, wurden auch von großen Tech Caps in den Schatten gestellt. Obwohl Small Caps in der Vergangenheit auf lange Sicht effizienter waren, wurden sie in einem unsicheren wirtschaftlichen Umfeld als riskanter wahrgenommen. Ihre höhere Verschuldung und ihre Sensibilität gegenüber Konjunkturzyklen schreckten Anleger ab, insbesondere in einem Umfeld, in dem die Kapitalkosten eine entscheidende Rolle spielten. Schließlich hat die Konzentration der Aktienmarktperformance auf eine kleine Anzahl großer Unternehmen die Underperformance des Value-Stils verschärft. Die von diesen Technologiegiganten stark gewichteten Aktienmarktindizes erlebten einen Anstieg ihrer Gesamtperformance, was die relative Schwäche von Value-Aktien verdeckte. Zusammenfassend lässt sich die Underperformance des „Value“-Stils im Vergleich zum „Wachstum“ in den Vereinigten Staaten durch den Aufstieg großer Technologieunternehmen, ein wachstumsfreundliches Niedrigzinsumfeld und eine Konzentration der Aktienmarktperformance erklären begrenzte Anzahl von Schauspielern. Damit der Value-Stil wieder an Stärke gewinnt, bedarf es eines Paradigmenwechsels, der möglicherweise durch eine Sektorrotation oder eine Änderung der makroökonomischen Bedingungen wie einen Anstieg der Zinssätze oder eine Verlangsamung des Vermögenswachstums eingeleitet wird.

Die prognostizierte Bewertung im Hinblick auf das KGV des S&P 500 Value vs. S&P 500-Wachstum

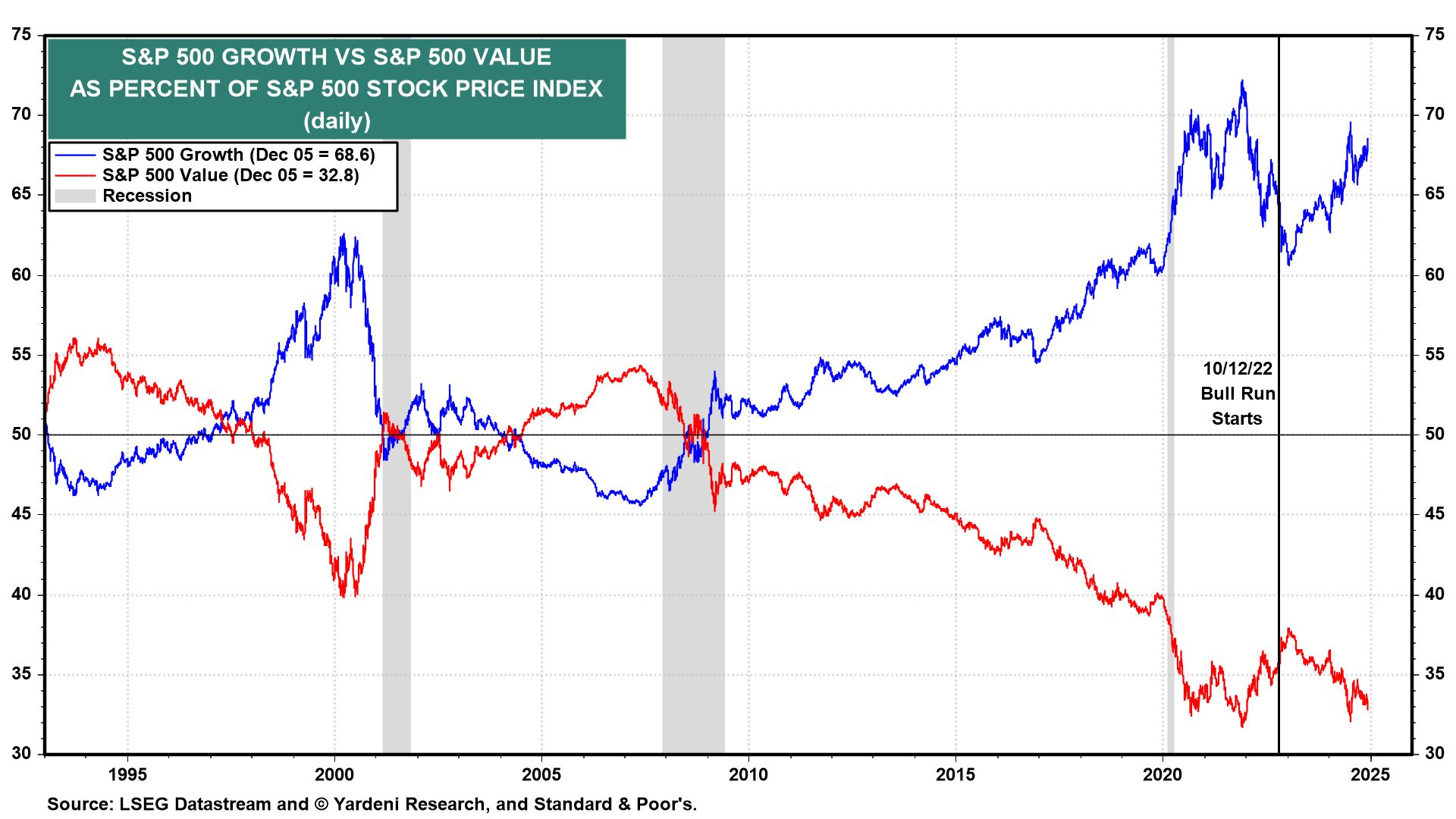

Anteil von Wert und Wachstum im S&P 500

Abschluss

Bedeutet Ihnen Aktualitätsbias etwas? Es ist die Tendenz, dass Anleger ihren jüngsten Erfahrungen zu viel Bedeutung beimessen und diese verallgemeinern. Anfangs basieren diese Geschichten möglicherweise auf realen Ereignissen, verlieren jedoch ihre Relevanz, sobald die Fundamentaldaten eingepreist sind, wodurch die Bewertungen weit über die optimistischsten Vorhersagen hinausgehen. Das Problem besteht darin, dass sich diese Narrative so stark verfestigen, dass Anleger, wenn sich die Fundamentaldaten zu ändern beginnen (was fast immer der Fall ist), an einer veralteten Sichtweise festhalten. Wenn große amerikanische Wachstumskonzerne in den letzten Jahren die Oberhand gewonnen haben, gibt es keine Garantie dafür, dass sie im nächsten Jahrzehnt dasselbe tun werden. Um die aktuelle Bewertung zu rechtfertigen, muss das Wachstum in Zukunft genauso stark sein wie im vergangenen Jahrzehnt. Viele Bewertungsexperten gehen für die Zukunft von sehr niedrigen Renditen für den S&P 500 aus, etwa 3 % pro Jahr bis 2030.

Anlageideen für kontroverse Anleger