Stellen Sie sich vor, Sie könnten eine Zeitmaschine besteigen, ins Jahr 1910 zurückreisen und die nächsten 100 Jahre an der Börse eines beliebigen Landes der Welt investieren.

Veröffentlicht um 00:46 Uhr.

Aktualisiert um 9:00 Uhr.

Für welches Land würden Sie sich entscheiden?

Wenn es Ihnen wie vielen Menschen geht, treffen Sie die offensichtliche Wahl: die Vereinigten Staaten.

Jeder weiß, dass sich der amerikanische Aktienmarkt langfristig sehr gut entwickelt hat.

Aber wissen Sie was? Kanada schlug die Vereinigten Staaten von 1910 bis 2010.

Nach Berechnungen von Benjamin Felix, Chief Investment Officer und Portfoliomanager bei PWL Capital, betrug die jährliche Gesamtrendite für kanadische Aktien in diesem Zeitraum 9,26 %, verglichen mit 9,13 % für US-Aktien.

So wären 100 US-Dollar, die 1910 in kanadische Aktien investiert wurden, nach einem Jahrhundert 701.648 US-Dollar wert, verglichen mit 622.895 US-Dollar, wenn sie in amerikanische Aktien investiert worden wären. Bei diesen Beträgen ist die Inflation nicht berücksichtigt.

Warum erzähle ich dir das? Weil ich eine Konstante bemerke, wenn du mir schreibst.

Mir ist aufgefallen, dass Sie amerikanische Aktien wirklich sehr mögen. Und der Hauptindex, der die 500 größten börsennotierten Unternehmen in den Vereinigten Staaten repräsentiert, der S&P 500.

Ich habe den Überblick über die Anzahl der Leser verloren, die auf den S&P 500 schwören. Wie ich bereits geschrieben habe, ist der S&P 500 der Taylor Swift der Finanzwelt.

Dieser Ruf ist verdient. Seit 2010 haben US-Aktien eine jährliche Gesamtrendite von 14,63 % erzielt, verglichen mit 8,43 % für kanadische Aktien. Der amerikanische Aktienmarkt steigt stark an, weil die Gewinne amerikanischer Unternehmen stark steigen. So einfach ist das.

Allein der amerikanische Aktienmarkt repräsentiert mehr als 50 % aller Börsenkapitalisierungen weltweit. Investitionen in den Vereinigten Staaten sind daher unerlässlich.

Nun, da das gesagt ist, erfahren Sie hier, warum Ihre Liebesaffäre mit dem S&P 500 böse enden könnte.

Erstens ist eine der stärksten Kräfte im Finanzwesen die Mean-Reversion.

Aktienrenditen funktionieren oft wie eine Wippe. Je höher sie steigen, desto geringer sind die künftig zu erwartenden Renditen. Und je stärker sie sinken, desto stärker steigen die erwarteten Renditen.

Der S&P 500 ist seit 2010 rekordverdächtig großzügig bei den Anlegern. Niemand hat mit dieser Outperformance gerechnet.

Der amerikanische Aktienmarkt könnte sich in den kommenden Jahren weiterhin überdurchschnittlich entwickeln. Es könnte auch zu einer Underperformance kommen und langfristig seine Leistung wiedererlangen. Niemand weiß es.

Dann hat der amerikanische Aktienmarkt, wie alle Aktienmärkte der Welt, bereits lange Phasen des Einbruchs erlebt. Von 1965 bis 1982 wuchs der S&P 500 nicht. Anleger haben 17 lange, schwierige Jahre durchgemacht, nur um dann wieder ganz am Anfang zu stehen.

In jüngerer Zeit hatte die Person, die im Jahr 2000 in den S&P 500 investiert hatte, auch im Jahr 2011 kein Geld verdient, selbst unter Einbeziehung der Wiederanlage der Dividende.

Ich weiß nicht, wie es Ihnen geht, aber 11 Jahre ohne den geringsten Gewinn zu sehen, ist eine lange Zeit. Das Risiko besteht darin, dass ein Anleger am Ende genug von den roten Zahlen in seinem Portfolio hat und sich zum Verkauf entscheidet, um die Strategie zu ändern.

Es ist ein bisschen so, als würde man an der Kasse die Warteschlange wechseln. Sobald Sie wechseln, beginnt die Linie, die Sie gerade verlassen haben, vorwärts zu gehen. Und derjenige, dem wir gerade beigetreten sind, bleibt stecken.

Ein oft genanntes Argument für den S&P 500 ist, dass er die „Magnificent Seven“ enthält, also die großen Unternehmen wie Apple, Google und Meta, die die Welt verändern und die in anderen Ländern kein Äquivalent haben.

Es ist wahr. Eine von der Firma Dimensional durchgeführte Analyse der größten amerikanischen Unternehmen von 1927 bis 2023 ergab jedoch, dass sie in einem Zeithorizont von 5 bis 10 Jahren nach Erreichen des Marktes tendenziell schlechter abschnitten als der Markt Top 10 der größten Unternehmen. Daher sind Wetten auf eine dauerhafte Outperformance der Giganten historisch gesehen ungewöhnlich.

Siehe Dimensionsanalyse (auf Englisch)

Abschließend denke ich, dass viele Menschen „in ihrem Bauch“ das Gefühl haben, dass die amerikanische Wirtschaft dynamischer und diversifizierter ist als die Volkswirtschaften mehrerer Länder, darunter Kanada. Und deshalb hat es langfristig bessere Wachstumsaussichten.

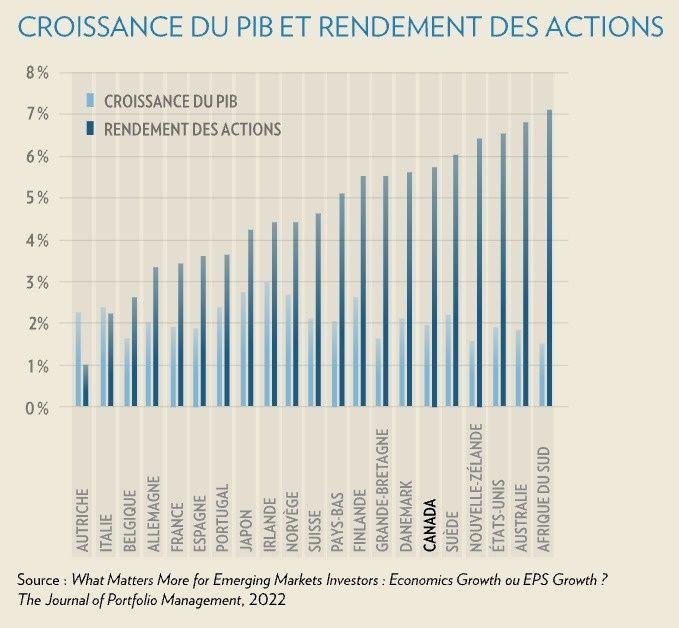

Es ist durchaus möglich. Untersuchungen zeigen jedoch, dass der Anstieg des BIP und der Anstieg des Aktienmarktes nicht miteinander verknüpft sind. Mehrere Länder, die ein starkes BIP-Wachstum verzeichneten, verzeichneten in der Vergangenheit enttäuschende Aktienmarktrenditen. Die Erklärung liegt darin, dass sich die hohen Wachstumserwartungen bereits in den Aktienkursen widerspiegeln.

INFOGRAFIKEN DIE PRESSE

Wie investiere ich also mein eigenes Geld?

Eine große Studie von Forschern der University of Arizona im letzten Jahr zeigte, dass das optimale Portfolio für einen Anleger in einem Land wie Kanada in der Vergangenheit darin bestand, etwa ein Drittel seiner Investitionen in Aktien des Inlandsmarkts und den Rest in internationale Aktien zu investieren. gewichtet nach der Größe der Märkte jedes Landes.

Lesen Sie die Studie auf der SSRN-Website (auf Englisch)

Die All-in-One-Exchange Traded Funds (ETFs), über die ich hier regelmäßig spreche, sind auf diese Weise aufgebaut. In einem einzigen Fonds haben wir alles, was wir in unserem Portfolio brauchen. Bei BMO ist der „Wachstums“-Fonds der ZGRO-Fonds. Bei BlackRock ist es der XGRO-Fonds. Bei Vanguard, VGRO. „Ausgewogene“ Fonds, die weniger volatil sind, sind ZBAL bei BMO, XBAL bei BlackRock und VBAL bei Vanguard.

Mit einem solchen Ansatz verfügen wir immer noch über viele amerikanische Aktien. Aber sie dominieren nicht unsere Investitionen. Das ist die Strategie, an der ich festhalte.

Ist das das Richtige? Wir werden in 30 Jahren noch einmal darüber reden.

Und die Wahlen?

Apropos USA: Was halten wir von den Auswirkungen der Präsidentschaftswahlen auf die Märkte?

Knapp drei Wochen bis zur Wahl scheint sich die Wahlunsicherheit nicht in einer größeren Volatilität an den Aktienmärkten niederzuschlagen. Der S&P 500 klettert seit Monaten von Rekord zu Rekord. Die Volatilität ist unterdurchschnittlich. Wir werden sehen, was der Rest des Jahres für uns bereithält.

Was wir wissen ist, dass Wahljahre in den Vereinigten Staaten tendenziell mit steigenden Märkten enden. Und unabhängig davon, ob die Demokraten oder die Republikaner an der Macht sind, sind die Finanzmärkte im Durchschnitt zwei von drei Jahren im Plus.

Jeder mag hohe Renditen. Nur wenige sind bereit, das Nötige zu tun, um sie zu bekommen: nichts.