Wie sich die verschiedenen Anlageklassen im ersten Halbjahr entwickelt haben und wie wir in die Zukunft blicken sollten.

Der Markt befand sich letzte Woche in einer Warteschleife, was auf die Veröffentlichung wichtiger US-Inflationsdaten am Freitagnachmittag (die den Erwartungen entsprachen) sowie auf die erste Runde der französischen Wahlen am Ende der Woche und das Ende der ersten Runde zurückzuführen war Hälfte des Jahres.

Im Laufe der Woche sahen wir Anzeichen dafür, dass die Dinge möglicherweise nicht so stabil sind, wie die Vermögenspreise vermuten lassen. Inflation in Kanada1 und in Australien2 im Mai beschleunigt. Im letztgenannten Land stieg die Inflation von 3,4 % zu Jahresbeginn auf 4 % im Mai: Sofern es nicht zu einem plötzlichen Rückgang der Preisgeschwindigkeit kommt, könnte die Reserve Bank of Australia gezwungen sein, bei ihrer nächsten Geldpolitik ihre Leitzinsen anzuheben Treffen im August.

Was die Konjunktur betrifft, so fiel der genau beobachtete Ifo-Index des deutschen Geschäftsklimas sowohl in der aktuellen Komponente als auch im Ausblick überraschend von 89,3 Punkten im Mai auf 88,6 Punkte im Juni3. Dies könnte ein Zeichen dafür sein, dass die allmähliche Erholung der größten Volkswirtschaft Europas auf Gegenwind stößt. Ebenso kam es in den Vereinigten Staaten zu einer Reihe schlechter Immobiliendaten und einem überraschenden Rückgang bei den Bestellungen langlebiger Güter4 sind ein Beweis dafür, dass die restriktive Zinspolitik der Federal Reserve weiterhin ganze Wirtschaftszweige betrifft.

Schulden und Wertverlust

Diese Woche war der Internationale Währungsfonds an der Reihe, die Vereinigten Staaten vor den Gefahren unbegrenzter Staatsausgaben zu warnen und erklärte, dass „ihr Haushaltsdefizit zu groß ist, was zu einem nachhaltigen Aufwärtstrend bei der Staatsverschuldung im Verhältnis zum BIP führt“.5.

Anfang dieses Monats erhöhte das Congressional Budget Office seine Schätzungen für das Haushaltsdefizit des laufenden Geschäftsjahres um 27 Prozent auf 1,9 Billionen US-Dollar oder 6,7 Prozent des BIP, verglichen mit seiner Prognose für Februar um 5,3 Prozent.6.

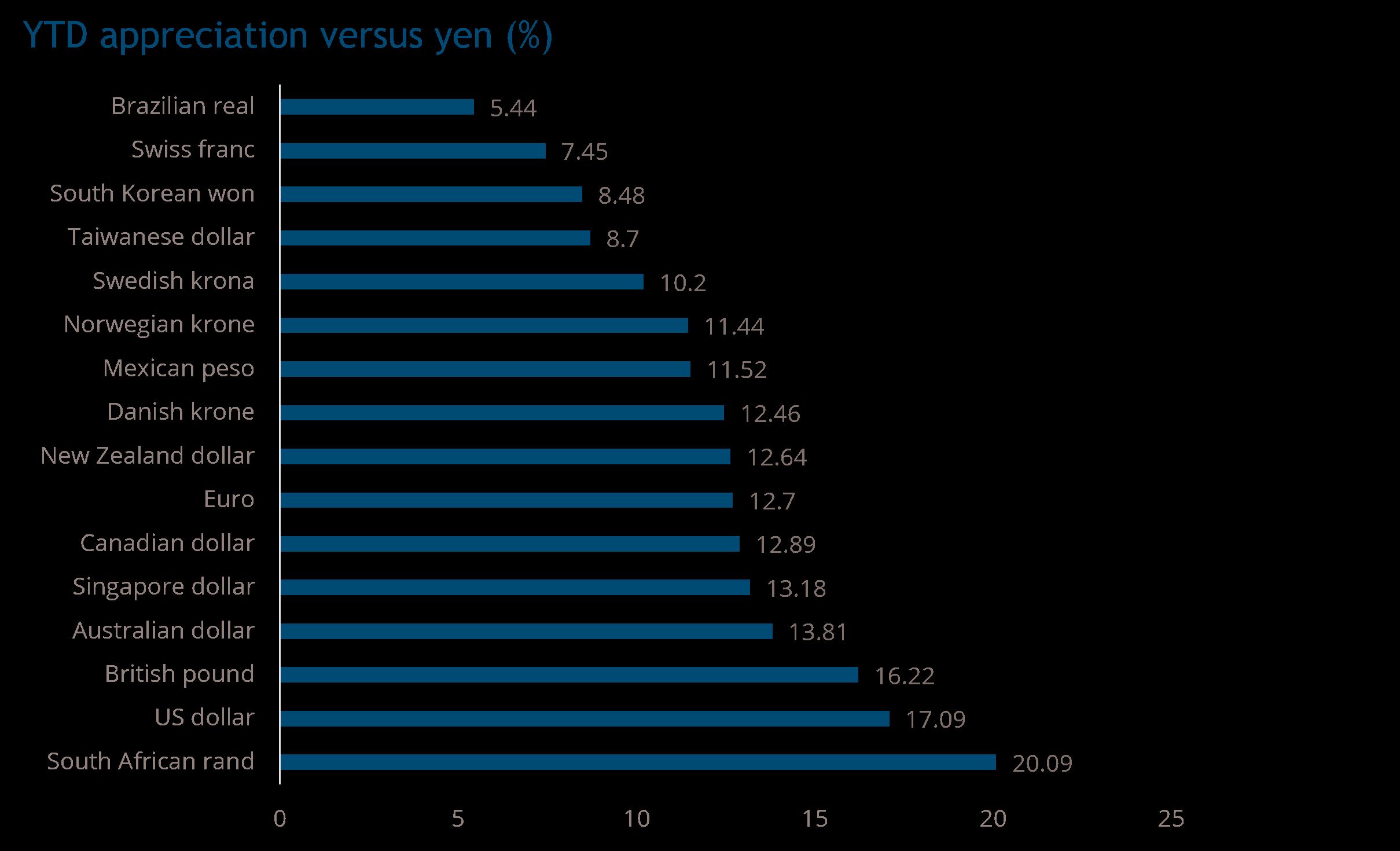

Unterdessen nahm in Japan der Druck auf den Yen erneut zu und schloss die Woche über dem psychologischen Niveau von 160 gegenüber dem US-Dollar, wobei Finanzminister Shunichi Suzuki erneut seinen Unmut über die anhaltende Schwäche zum Ausdruck brachte7. Wenn eine Währung den Zustand einer Wirtschaft am deutlichsten widerspiegelt, könnte das, was wir beim Yen sehen, auf Schwierigkeiten für Japan hindeuten. Der Yen ist die schwächste der Hauptwährungen seit Jahresbeginn (siehe Chart der Woche).

Rückblicke auf die erste Hälfte

Was sticht aus Anlagesicht heraus, wenn sich die erste Jahreshälfte dem Ende zuneigt?

Die Renditen der meisten zehnjährigen Staatsanleihen stiegen, mit Ausnahme von China und der Schweiz, die beide im Berichtszeitraum die Leitzinsen senkten. Die meisten Staatsanleihekurven stiegen gleichzeitig an, mit Ausnahme des Vereinigten Königreichs und Japans, deren Kurven steiler wurden. Unter den G10-Ländern schnitten die französischen Schulden am schlechtesten ab, was möglicherweise als Warnung für andere Länder vor der Notwendigkeit diente, Haushaltsdisziplin und politische Stabilität aufrechtzuerhalten.

Bei Unternehmensanleihen haben sich Hochzinsanleihen besser entwickelt als Investment-Grade-Anleihen, da längerfristig höhere Zinsen und Szenarien einer weichen Landung vorherrschen.

Die ungeliebte Unteranlageklasse der Schwellenländer schnitt – zumindest was die Anlegerströme angeht – sowohl in der Investment-Grade- als auch in der Hochzinskategorie besser ab. Hochzinsanleihen aus Schwellenländern beendeten das erste Halbjahr 3 % vor ihrem US-Pendant, wobei die Renditen je nach Region und Sektor breit gestreut waren. Während Lateinamerika bei der Gesamtrendite den größten Beitrag zum Index leistete, belegte Asien bei der Effizienz pro investierter Einheit den ersten Platz.

Ein solcher Trend wird normalerweise beobachtet, wenn der Fehlerzyklus seinen Höhepunkt erreicht hat. Das Unternehmensuniversum der Eurozone ist unserer Meinung nach relativ sauber, da schwache Unternehmen ausfallen und aus dem Index verschwinden, wodurch eine stärkere Kohorte zurückbleibt. Die Anleihepreise für notleidende Kredite, die im Index verbleiben, könnten sich erholen, wenn Anleger erkennen, dass die Ausfallwahrscheinlichkeit überbewertet wurde. Dies kann passieren, wenn sich die Bedingungen im Inland durch eine Lockerung der Politik und eine Erholung von Wachstum und Gewinnen verbessern, was wir in den Schwellenländern beobachten.

Die entwickelten Märkte entwickelten sich besser als die Schwellenländer, was vor allem auf die sieben großen US-Technologieaktien zurückzuführen war, die im ersten Halbjahr um 38 % zulegten. In Lateinamerika fielen die brasilianischen und mexikanischen Aktienmärkte in US-Dollar um mehr als 15 %. Dies ist möglicherweise eine Warnung an die neuen Regierungen dieser beiden Länder davor, eine sozialistische Agenda zu verfolgen.

Der US-Dollar wertete gegenüber den meisten wichtigen Währungen auf, da die Fed festlegte, länger auf einem höheren Niveau zu bleiben, während Rohstoffe von der sanften Landung und den Angebotsengpässen profitierten, die die Energiepreise in die Höhe trieben und Metallen wie Kupfer, Zink und Gold einen Anstieg um mehr als 10 ermöglichten %.

Angesichts der zufriedenstellenden Renditen auf allen Märkten – von Krediten über Aktien bis hin zu Rohstoffen – mag es überraschen, dass die in Geldmarktfonds (MMFs) gehaltenen Vermögenswerte nach Rekordzuflüssen im Jahr 2023 weiterhin hoch bleiben. Tatsächlich waren am Ende der ersten Jahreshälfte Das Vermögen der US-Geldmarktfonds belief sich auf 6,1 Billionen US-Dollar, etwas mehr als zu Jahresbeginn8.

Das bringt uns zu der lästigen Frage: Könnte die Auflösung der Geldmarktfonds das wichtigste Ereignis der zweiten Jahreshälfte sein?

Chart der Woche: Japans Ungleichgewichte spiegeln sich in seiner Währung wider

Quelle: Bloomberg, Stand: 28. Juni 2024. Nur zur Veranschaulichung.

1Bank of Canada, Stand: 25. Juni 2024.

2Reserve Bank of Australia, Stand: 26. Juni 2024.

3ifo Institut, Stand: 24. Juni 2024.

4United States Census Bureau, Stand: 27. Juni 2024.

5Internationaler Währungsfonds, Stand: 27. Juni 2024.

6Congressional Budget Office, Stand: 18. Juni 2024.

7Reuters: „Japan gibt neue Warnungen vor starken Yen-Verlusten heraus“, Stand: 27. Juni 2024.

8Investment Company Institute, Stand: 27. Juni 2024.

{kind=link}