Wero soll schließlich Paylib bei unseren französischen Nachbarn ersetzen und hier mit Payconiq konkurrieren, und macht sich auf den Weg, Europa zu erobern.

Wero, eine neue Sofortzahlungsmethode, die aus der Zusammenarbeit von 14 großen europäischen Banken hervorgegangen ist, wird in Frankreich eingeführt, gab die European Payments Initiative (EPI) bekannt, das für ihre Entwicklung verantwortliche Unternehmen.

Wir haben Ihnen in der letzten Ausgabe von Trends-Tendances davon berichtet, diese Zahlungsanwendung ist kürzlich bei uns eingetroffen. Es ist bereits bei CBC, KBC und Belfius erhältlich und wird in Kürze bei BNP Paribas Fortis (und damit auch bei Fintro und Hello Bank) sowie bei ING verfügbar sein. Ein breiterer Rollout ist bis Ende des Jahres geplant.

In Frankreich ist Wero bereits seit September für Kunden bestimmter Banken verfügbar und der Einsatz wird im Laufe des Monats Oktober fortgesetzt. Genau wie in Belgien werden Kunden hauptsächlich über ihre Bankanwendungen darauf zugreifen können.

Wero, wofür ist das?

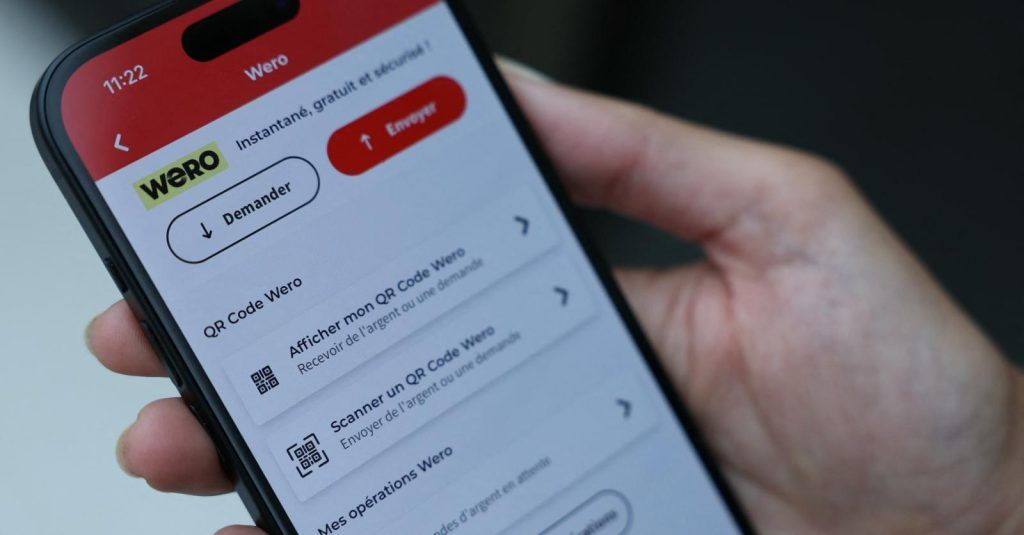

Als eine Art europäisches Payconiq ermöglicht Wero zunächst Einzelpersonen, untereinander Geld per Sofortüberweisung von Konto zu Konto zu senden und zu empfangen, indem sie eine Telefonnummer, einen von der Anwendung generierten QR-Code oder eine E-Mail-Adresse verwenden.

Die große Stärke von Wero liegt in diesen Sofortüberweisungen, die spätestens nach zehn Sekunden auf dem Konto des Begünstigten sichtbar sind. Diese Überweisungen bieten viele Vorteile im Vergleich zu herkömmlichen herkömmlichen Überweisungen: Sie sind zu jeder Tageszeit verfügbar und garantieren den sofortigen Eingang der Gelder, sodass der Begünstigte sofort darauf zugreifen kann.

In Belgien sind diese Überweisungen unter bestimmten Bedingungen grundsätzlich kostenlos. In Frankreich hingegen verlangen die meisten Bankinstitute immer noch Gebühren. Obwohl diese Kosten lange Zeit ein Hindernis darstellten, nehmen Sofortüberweisungen in Frankreich rasch zu. Nach Angaben der Banque de France machte es im Jahr 2022 bereits mehr als 6 % der Überweisungen aus. Französische Banken müssen es ohnehin verallgemeinern und es im nächsten Jahr gemäß den europäischen Vorschriften kostenlos machen.

Wero, wozu?

Dieses zunächst ehrgeizigere Projekt mit geschätzten Entwicklungskosten in Milliardenhöhe stieß auf mehrere Hindernisse und erlitt sukzessive Verzögerungen. „Dieses Projekt ist nicht einfach, es hat viel Zeit in Anspruch genommen und ist aus regulatorischer Sicht sehr schwierig“, erklärt Martina Weimert, CEO von EPI, und fügt hinzu: „Es ist nicht einfach, dort angekommen zu sein, wo wir sind.“ »

Ursprünglich als europäischer Konkurrent der amerikanischen Giganten Visa und Mastercard gedacht, wurden die Ambitionen von Wero Anfang 2022 weitgehend zurückgefahren. Das Projekt konzentrierte sich wieder auf eine dematerialisierte Geldbörse, die auf Mobilgeräten zugänglich ist, während die Idee einer physischen Karte aufgrund von Unterschieden zwischen ihnen aufgegeben wurde Projektmitglieder.

Kein nationaler Markt „hat die Mittel, mit großen internationalen Wettbewerbern zu konkurrieren“, betont Martina Weimert. „Wir müssen Investitionen bündeln und gemeinsame Anstrengungen unternehmen“, um in einem Sektor mit erheblichen Fixkosten etwas zu bewirken.

In den kommenden Jahren wird Wero schrittweise auf Zahlungen mit Online-Händlern (E-Commerce), Fachleuten und schließlich auf lokale Unternehmen ausgeweitet.

Gewinnen Sie Vertrauen

Hier wird laut Frau Weimert auch der „eigentliche Kampf“ ausgetragen: mit den lokalen Unternehmen. Um sich zu etablieren, muss Wero von diesen Händlern akzeptiert werden. Banken setzen für Händler auf wettbewerbsfähigere Tarife als bei Visa und Mastercard sowie auf ihren großen Kundenstamm.

Weros ursprüngliche Ambitionen entsprechen jedoch nicht mehr den Anfängen, und die Banken bleiben weiterhin von amerikanischen Konkurrenten und im weiteren Sinne von Bankkarten abhängig, einem für sie sehr lukrativen Geschäft.

Dieser in Deutschland bereits verfügbare Dienst wird dann nach Frankreich und Belgien auch in Luxemburg und den Niederlanden eingesetzt.