Die Gewinnbeschleunigung und die Stabilisierung des Frankens dürften den Schweizer Markt beflügeln.

Der Schweizer Aktienmarkt hat sich über ein Jahr, drei Jahre und fünf Jahre schlechter entwickelt als seine europäischen und amerikanischen Pendants. Trotz der Qualität der Unternehmen, aus denen sich der Schweizer SPI-Index zusammensetzt, war die Performance der Aktienmärkte in lokalen Währungen geringer, und mehrere Faktoren können diese Beobachtung erklären. Erstens sind die Sektorallokation und die defensive Seite des Schweizer Marktes maßgeblich für diese Underperformance verantwortlich. Tatsächlich besteht der SPI zu 53 % aus defensiven Sektoren, verglichen mit 29 % in Europa und 35 % in den Vereinigten Staaten. In Aufwärtsphasen wie in den hier betrachteten Zeiträumen wirkte sich die Gewichtung dieser Sektoren negativ auf die relative Performance aus. Genauer gesagt ist es der Gesundheitssektor, der in der relativen Leistung am meisten gelitten hat, da er in der Schweiz der wichtigste Sektor ist und 32 % des Marktes ausmacht, verglichen mit nur 7 % in Europa oder 12 % in den Vereinigten Staaten. Ein weiterer deutlicher Unterschied, der die unterdurchschnittliche Leistung erklärt, ist die starke Untergewichtung der Informationstechnologien, die nur 2 % des Schweizer Marktes ausmachen, verglichen mit 15 % in Europa und 32 % in den Vereinigten Staaten. Die Folge dieser sektoralen Verzerrungen ist, dass das Beta des Schweizer Marktes im Vergleich zu einem globalen Index nur 0,75 beträgt, während Europa ein Beta von 1,05 und die Vereinigten Staaten von 1,10 aufweist.

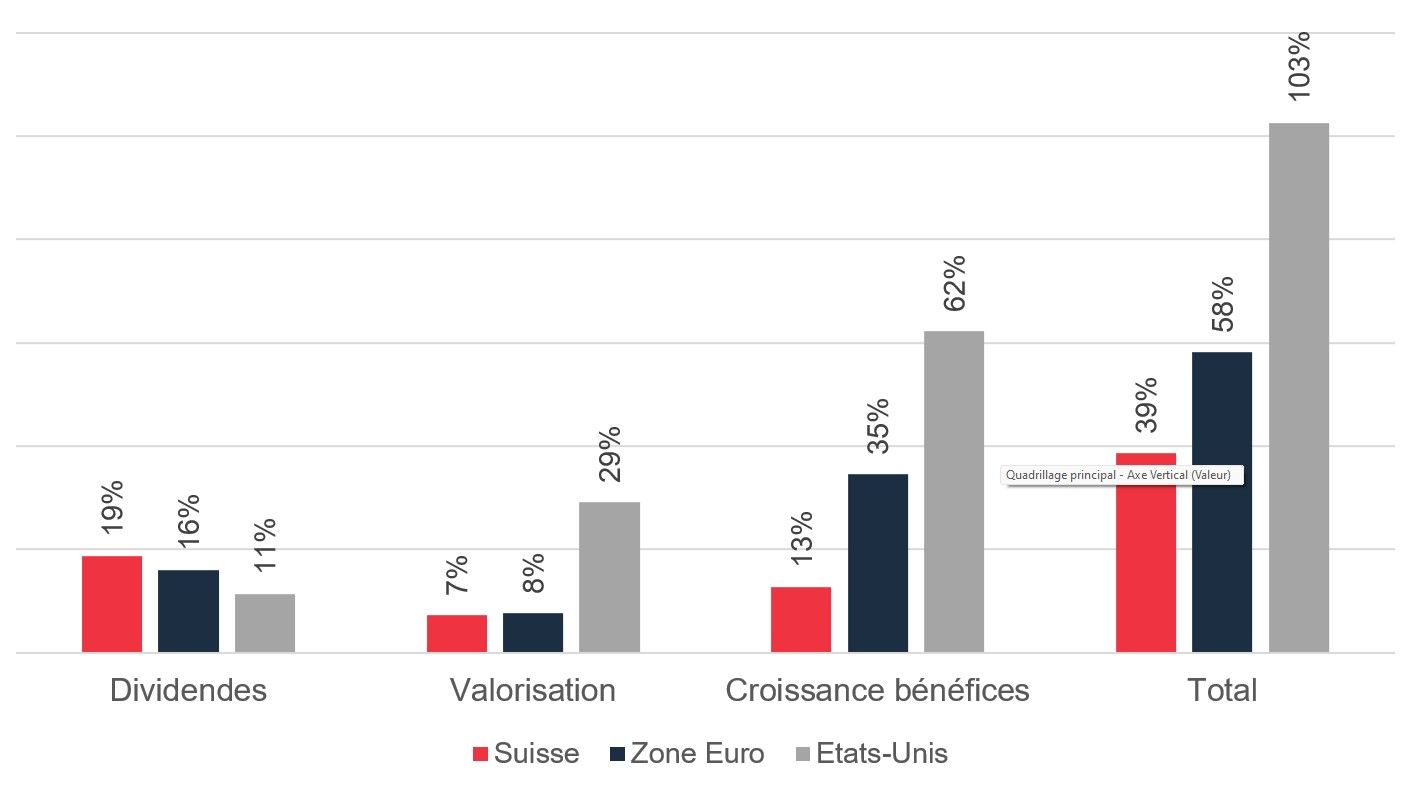

Ein weiterer Erklärungsansatz besteht darin, die Performance in drei Quellen zu unterteilen: die Reinvestition von Dividenden, die Entwicklung des Bewertungsmultiplikators und die Gewinnsteigerung. Während die Reinvestition der Dividenden von Schweizer Unternehmen am meisten beitrug und fast die Hälfte der Wertentwicklung über 5 Jahre ausmachte, stieg der Bewertungsmultiplikator nur um 7 %, was ungefähr der gleichen Entwicklung wie in Europa entspricht, aber deutlich geringer ist als das beobachtete Wachstum von 29 % im Jahr Die Vereinigten Staaten. Das differenzierendste Element ist das Gewinnwachstum, das in der Schweiz nur 13 % betrug, verglichen mit 35 % in Europa und beeindruckenden 62 % in den Vereinigten Staaten (hauptsächlich getrieben durch den Informationstechnologiesektor).

Aufschlüsselung der Leistung über 5 Jahre

Quelle: Bloomberg, BCGE Asset Management, Daten vom 31.05.2024

Auch wenn das Gewinnwachstum in der Schweiz auf Indexebene enttäuschend erscheint, spiegelt es aus zwei Gründen nicht vollständig die Leistung der darin enthaltenen Unternehmen wider. Erstens wurde es durch den Anstieg des Frankens um mehr als 21 % in diesem Zeitraum negativ beeinflusst und beeinträchtigte daher die in Franken gemeldeten internationalen Aktivitäten. Tatsächlich erzielen die im hier betrachteten SPI-Index vertretenen Unternehmen mehr als 92 % ihres Umsatzes im Ausland. Darüber hinaus spielte auch die Branchenorientierung eine Rolle, wobei das Gewinnwachstum im Gesundheitssektor sowohl absolut als auch im Vergleich zu anderen Regionen schwach war.

Für die kommenden Monate sind wir dennoch sehr optimistisch in Bezug auf Schweizer Aktien, was sich in einer deutlichen Übergewichtung unserer Verwaltungsmandate niederschlägt (16 % im Vergleich zu 2 % in unserer Benchmark). Dieser Optimismus basiert vor allem auf den inneren Qualitäten der Schweizer Unternehmen. Letztere haben in ihrem jeweiligen Markt sehr oft eine führende Position, was sich in einer sehr hohen Bruttomarge niederschlägt (47 % oder 10 Prozentpunkte höher als in Europa und ein ähnliches Niveau in den Vereinigten Staaten). Dadurch können Unternehmen viel mehr in Forschung und Entwicklung investieren (7 % des Umsatzes in der Schweiz im Vergleich zu 4,5 % in Europa und 8 % in den Vereinigten Staaten), was eine strukturelle Quelle für Marktanteilsgewinne und damit für Wachstum darstellt. Diese Investition in Forschung und Entwicklung ist ein zentraler Bestandteil der DNA von Schweizer Unternehmen und erklärt sich auch aus der Aufwertung des Frankens, die zu einem Kostennachteil führt und sie dazu zwingt, sich durch Qualität und Innovation zu differenzieren. Schließlich haben Schweizer Unternehmen eine viel geringere Verschuldung, was sich in einem Verhältnis von nur 0,8x Nettoverschuldung/EBITDA im Vergleich zu 1,3x in Europa (0,7x in den USA) zeigt.

Zusätzlich zu diesen strukturellen Aspekten ist unserer Meinung nach auch die kurzfristige Dynamik günstig für Schweizer Aktien, insbesondere aufgrund einer Stabilisierung des Frankens (-5 % seit Jahresbeginn), vor allem aber dank einer Gewinndynamik, die zu erwarten ist Sowohl im zweiten Halbjahr 2024 als auch im Jahr 2025 wird sich der Anstieg beschleunigen und dürfte deutlich höher sein als in Europa und ähnlich wie in den Vereinigten Staaten. Die positive Gewinndynamik, gepaart mit einer angemessenen relativen Bewertung, stimmt uns nun optimistisch hinsichtlich der Performanceaussichten des Schweizer Aktienmarktes.

Erwartetes Gewinnwachstum

Quelle: I/B/E/S, BCGE Asset Management

{kind=link}