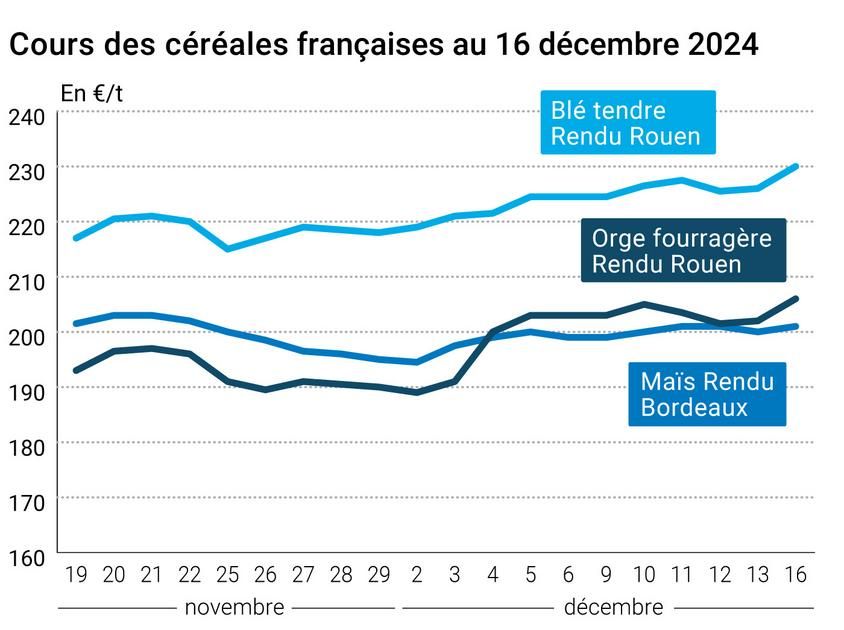

DER Preis Weizen legte um 4 €/t zu Euronext zwischen dem 13. und 16. Dezember, unterstützt durch einen saudischen Kauf von 800.000 t, für den möglicherweise europäische Ursprünge ausgewählt worden wären. Dieser wichtige Kauf vonSaudi-Arabien indirekt stützten die Weizenpreise in Minneapolis und Kansas City, während die Preise an der CBOT leicht sanken. DER Märkte Französische physische Bestände folgten dem Euronext-Anstieg bei Weichweizen und Futtergerste.

Auch an der Euronext und dem stiegen die Maisnotierungen CBOTallerdings in geringerem Maße, dank technischer Einkäufe und der Attraktivität des US-amerikanischen Ursprungslandes für den Export.

Um alles über Neuigkeiten zum Agrarmarkt zu erfahren, klicken Sie hier

Der Kauf des saudischen GFSA erschütterte gestern die Märkte mit einem Volumen deutlich über 595.000 t Weizen zunächst in der Ausschreibung gefordert. Dort Russland Nach Angaben des Unternehmens Ikar dürfte es kaum präsent sein, da die russischen Preise für C&F um 6 $/t steigen. Laut SovEcon wird erwartet, dass auch die russischen Exporte im Dezember zurückgehen. Die Unsicherheit über die russischen Exportsteuern und die bevorstehende Einführung von Quoten im Februar haben nach Angaben des Beratungsunternehmens Lachstock Consulting zu westeuropäischen, rumänischen, ukrainischen und argentinischen Ursprüngen geführt. L’Nordamerika und dieAustralien sollte fehlen. Dies führte zu Preissteigerungen in Europa, aber auch in den USA. Auch wenn dieser Ursprung nicht von vornherein akzeptiert werden sollte, wirkte sich die Fülle der vertraglich vereinbarten Mengen dennoch auf die Preise für Winter- und Sommerweizen aus.

Denken Sie daran, dass Russland seine Weizenexporte einstellen sollte Syrienaufgrund von Unsicherheiten über die Zahlung für importierte Mengen. Zwei Schiffe mit Kurs auf Syrien wurden umgeleitet, berichtet Reuters. Der ukrainische Präsident kündigte an, dass sein Land im Rahmen der Grain from-Initiative Syrien übernehmen und mit Getreide versorgen könne Ukraine.

Algerien hat eine Ausschreibung für Hartweizen im Wert von 50.000 t zur Lieferung im Zeitraum März-April veröffentlicht.

In Aberder Markt war weniger turbulent. Gute Wachstumsbedingungen in Südamerika belasten weiterhin die globalen Preise, wobei in Argentinien und Brasilien Regen erwartet wird. In den Vereinigten Staaten stützten die Exportzahlen die Preise.

Die AHDB veröffentlichte ihre Angebots- und Nachfrageberichte in Vereinigtes Königreich für die Getreidekampagne 2024-2025, gekennzeichnet durch den Rückgang der Weizenernte, deren Menge von Jahr zu Jahr um 21 % zurückging. Es wird jedoch geschätzt, dass die Gersten- und Haferproduktion im Jahr 2024 steigen wird. Der Ernterückgang dürfte die Nachfrage, insbesondere in der Mühle, rationieren, und größere Vorräte und Importe in der Vorsaison dürften die Spannungen auf dem britischen Markt nicht verhindern können.

Um alles über die neuesten Nachrichten von Fachleuten aus der Getreidebranche zu erfahren, klicken Sie hier

Grundlagen:

- Vereinigtes Königreich, Getreide, Verbrauch : 24,18 Mio. t im Zeitraum 2024–2025, d. h. 2 % Rückgang im Vergleich zu 2023–2024 (Quelle: AHDB)

- Vereinigtes Königreich, Weizen, Importe : 2,75 Mio. t im Zeitraum 2024–2025, d. h. 13 % mehr als im Zeitraum 2023–2024 (Quelle: AHDB)

- Vereinigtes Königreich, Getreide, Lagerbestände zum Saisonende : 5,39 Mio. t, d. h. 14 % Rückgang im Vergleich zu 2023–2024 (Quelle: AHDB)

Internationaler Handel:

- Saudi-Arabien, Weizen, Kauf : 804.000 t Hartweizen, optionaler Ursprung, durchschnittlich 268,87 $/t C&F, Lieferung Februar-April 2025 (Quelle: Reuters)

- Russland, Weizen, Exporte : 3,5 Mio. t im Dezember im Vergleich zu 3,7 Mio. t im Dezember 2023 (Quelle: SovEcon)

- Vereinigte Staaten, Weichweizen, wöchentliche Exportkontrollen : 298.075 t in der Woche bis zum 12. Dezember (Quelle: USDA)

- Vereinigte Staaten, Mais, wöchentliche Exportkontrollen : 1.129.834 t in der Woche bis zum 12. Dezember (Quelle: USDA)

Französische physische Märkte ab 16. Dezember 2024 (Juli-Basis für Getreide)

| Weichweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Dünkirchen | 220/11 Miller Ernte 2024 | Jan.-März | 231,00 | N | 4,00 |

| Darstellung von La Pallice | 76/220/11 Ernte 2024 | Jan.-März | 231,00 | N | 4,00 |

| Darstellung von Rouen | 76/220/11 Ernte 2024 | Jan.-März | 230,00 | N | 4,00 |

| Pontivy/Guingamp-Rendering | Futter 74 kg/hl Basis, 72 kg/hl Mini-Ernte 2024 | Dez.-März | 226,00 | N | 4,00 |

| Anhänger Mosel | Miller Ernte 2024 | Dez.-März | 236,00 | N | 4,00 |

| Anhänger Rouen | FCW Superior A2 Klasse 1 Hauptfach. inklusive Ernte 2024 | Dez. | 237,95 | | 3,10 |

| Anhänger La Pallice | FAW Superior A2 Klasse 1 Hauptfach. inklusive Ernte 2024 | Dez. | 239,15 | | 3,10 |

| Abfahrt von Marne | BPMF 220 Hagberg Ernte 2024 | Jan.-März | 231,00 | N | 4,00 |

| Abfahrt von Eure/Eure-et-Loir | BPMF 76 kg/hl Ernte 2024 | Jan.-März | 225,00 | N | 4,00 |

| Abfahrt Südost | Miller Ernte 2024 | Jan.-März | 240,00 | N | 5,00 |

| Hartweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Port-la-Nouvelle | Grießstandards Ernte 2024 | Dez.-März | 295,00 | N | 0,00 |

| Abfahrt von Eure/Eure-et-Loir | Grießstandards Ernte 2024 | Dez.-März | 285,00 | N | 0,00 |

| Abfahrt Südost | Grießstandards Ernte 2024 | Dez.-März | 285,00 | N | 0,00 |

| Aber | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Bordeaux-Rendering | Ernte 2024 | Dez.-März | 201,00 | N | 1,00 |

| Darstellung von La Pallice | Ernte 2024 | Jan.-März | 201,00 | N | 1,00 |

| Pontivy/Guingamp-Rendering | Ernte 2024 | Dez.-März | 207,00 | N | 1,00 |

| Anhänger Bordeaux | Ernte 2024 | Dez.-März | 205,00 | N | 1,00 |

| Anhänger Rhin | Ernte 2024 | Dez. | np | | |

| | Ernte 2024 | Dezember-Juni | 219,00 | N | 1,00 |

| Abfahrt Südost | Ernte 2024 | Dez.-März | 210,00 | N | 1,00 |

| Füttere Gerste | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Rouen | 62-63 kg/hl Ernte 2024 | Jan.-März | 206,00 | N | 4,00 |

| Pontivy/Guingamp-Rendering | Ernte 2024 | Dez.-März | 209,00 | N | 4,00 |

| Anhänger Mosel | ohne begrenzung. Orgettes-Ernte 2024 | Jan.-März | 197,50 | N | 4,00 |

| Abfahrt von Eure/Eure-et-Loir | Ernte 2024 | Jan.-März | 196,00 | N | 4,00 |

| Abfahrt Südost | 62/63 kg/hl Ernte 2024 | Jan.-März | 215,00 | N | 1,50 |

| Braugerste – Winter 6 Reihen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Anhänger Creil | Faro 11,5 % max. Portwein 500 t Ernte 2024 | Jan.-Juni | 222,00 | N | 0,00 |

| Braugerste – Frühling | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Anhänger Creil | Planet 11,5 % max. Hafen 500 t Ernte 2024 | Jan.-Juni | 238,00 | N | 0,00 |

Angebote von Mahlprodukten vom 10. Dezember 2024

| Sein feiner Weichweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 139,00-141,00 | T | |

| | Pellets | verfügbar. | 151,00-153,00 | T | |

| Halbweiße Umformung | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 169,00-171,00 | T | |

| Wenig Mehl | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 169,00-171,00 | T | |

Kommerzielle Angebote für Milchprodukte ab 12. Dezember 2024

| Milchpulver | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| | NBPL-Abflug nach 30 Tagen, 5 % H BT-Bulk | verfügbar. | 2520,00 | T | |

| Molkepulver | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| | NBPL-Abgang nach 30 Tagen, BILA pH 6-Bulk | verfügbar. | 865,00 | T | |

Dollar/Euro-Entwicklung vom 16. Dezember 2024

| Entwickeln | Schlusswert |

| 1 US-Dollar | 0,9526 Euro |

| 1 Euro | 1.0498 Dollar |

Der Chicago Futures Market schließt am 16. Dezember 2024

| Rohstoffe | Zaun | Chicago |

| Weizen | 550,00 | Cent/Holz. |

| Aber | 445,00 | Cent/Holz. |

| Ethanol | 2.161 | $/Gallone |

Schließung des Euronext-Terminmarktes am 16. Dezember 2024

| Weizen mahlen (Euronext) |

| Echéance | Zaun |

| Mars 2025 | 233,50 |

| Mai 2025 | 236,75 |

| Sept. 2025 | 225,25 |

| Volumen | 88785 |

| Mais (Euronext) |

| Echéance | Zaun |

| Mars 2025 | 208,00 |

| Juni 2025 | 215,00 |

| August 2025 | 219,00 |

| Volumen | 3340 |

Internationale Marktnotierungen vom 16. Dezember 2024

| Energie | Echéance | Schlusswert |

| Öl (Nymex) | Januar 2025 | 70,71 $ |

| Seefrachtindizes | ab 16. Dezember | Variation |

| Baltischer Trockenindex (BDI) | 1071 | 20,00 |

| Baltischer Panamax-Index (BPI) | 977 | -18,00 |

| Baltic Capesize Index (BCI) | 1340 | 77,00 |

| Baltischer Supramax-Index (BSI) | 955 | -4,00 |

| Baltic Handysize Index (BHSI) | 608 | -10,00 |