Das monatliche Anleihen-Update von GAMA konzentriert sich auf die Schwerpunkte des Anleihenmarktes und die konkrete Positionierung eines globalen Anleihenportfolios.

Diesen Monat betonen wir die Bedeutung langfristiger Ansichten zur Inflation und deren Zusammenhang mit den Korrelationen zwischen Anleihemärkten und Aktienmärkten.

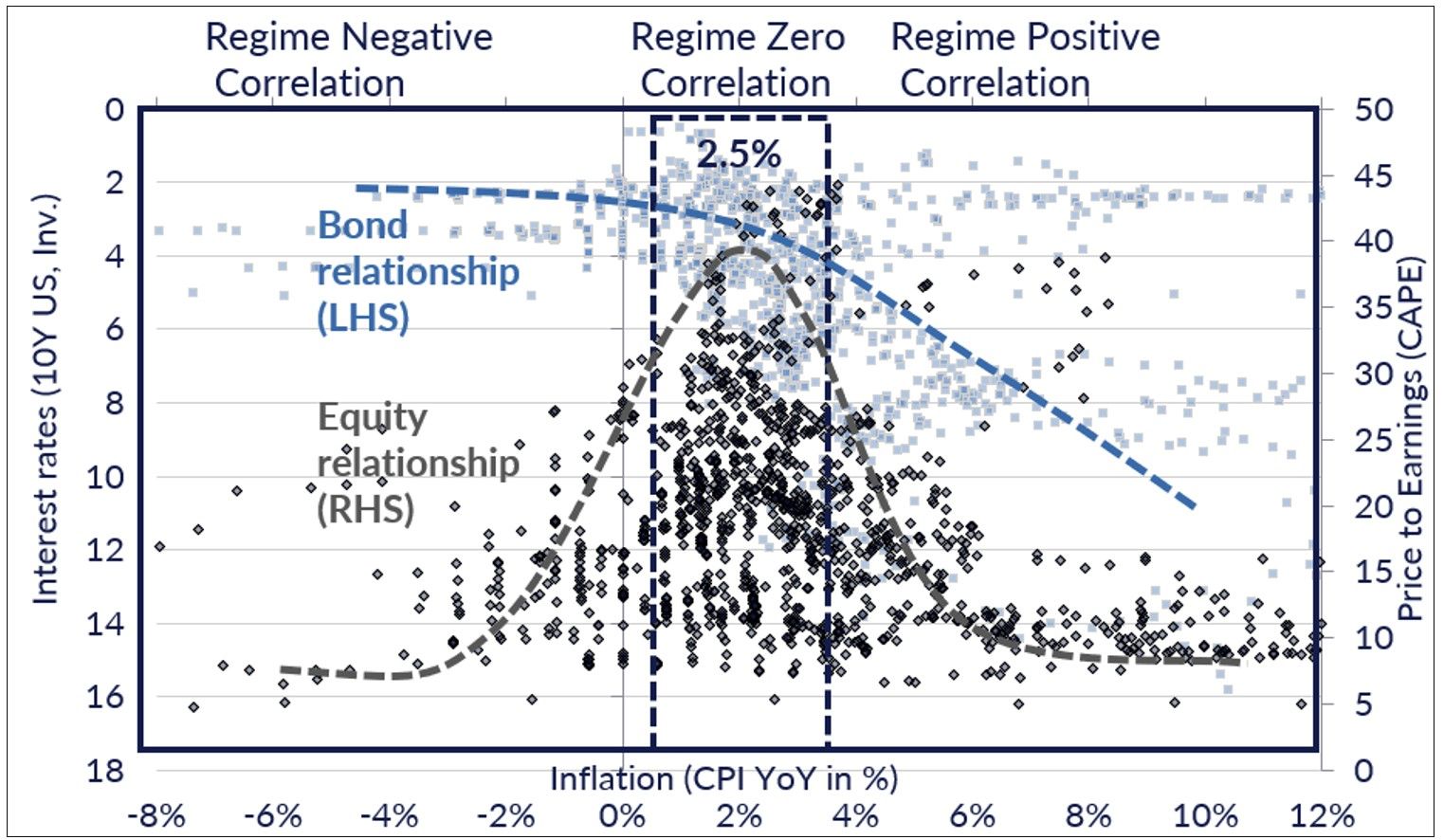

Die Inflation steht weiterhin im Mittelpunkt der Debatte und ist eine Schlüsselvariable nicht nur für die Finanzmärkte, sondern auch für die Währungs- und Finanzbehörden. Tatsächlich ist die Frage der Kaufkraft in den Mittelpunkt politischer Debatten gerückt. Die Ergebnisse der Wahlen in Frankreich an diesem Wochenende mit dem Aufstieg von Parteien an beiden Enden des politischen Spektrums sind der jüngste Beweis dafür. Aus Sicht eines Anleihen-Portfoliomanagers ist auch die Frage nach dem Inflationsszenario zentral. Die langfristige Inflation ist ein entscheidender Faktor für das Gleichgewichtszinsniveau, unabhängig davon, ob es sich um die Leitzinsen der Zentralbanken oder um längerfristige Gleichgewichtszinsen handelt. Schließlich ist die Inflation auch der bestimmende Faktor, der das Ausmaß der Korrelationen zwischen Aktien und Anleihen beeinflusst, und daher eine wichtige Variable im Hinblick auf die Portfoliokonstruktion. Wir stellen empirisch fest, dass die Bewertungen von Anleihen umgekehrt proportional zum Inflationsniveau sind, d. h. die Gleichgewichtsrenditen (oder Gleichgewichtspreise) werden mit steigender struktureller Inflation steigen (und die Preise fallen) und umgekehrt. Der Zusammenhang zwischen Inflation und Börsenbewertung ist komplexer. Tatsächlich erhalten wir die maximale Bewertung des Aktienmarkts, wenn die Inflation stabil auf einem Niveau zwischen 2 % und 3 % liegt, und sie verschlechtert sich tendenziell, wenn die Inflation auf 0 % fällt (Deflationsrisiko) oder über 3 % steigt (Inflationsrisiko). Schlupf). Daher wird die Korrelation zwischen Anleihen und Aktien tendenziell proportional zur Inflation zunehmen, wobei die Korrelation nahe Null liegt, wenn die Inflation zwischen 2 % und 3 % liegt. Grafik 1 veranschaulicht den effektiven Zusammenhang seit 1960 zwischen Inflation und Renditeniveau einerseits (10-Jahres-Zinssatz in den USA) und andererseits dem Bewertungsniveau des S&P 500 (zyklusbereinigtes Kurs-Gewinn-Verhältnis oder CAPE auf Englisch). ).

Grafik 1: Zusammenhang zwischen Inflation und der Bewertung von Anleihen und Aktien.

Quellen: Robert Shiller-Daten seit 1960 mit GAMA-Berechnungen

In der Grafik werden drei Arten von Korrelationsregimen zwischen Aktien und Anleihen dargestellt: negative Korrelationen, wenn die Inflation unter 2 % liegt, eine Korrelation nahe Null, wenn die Inflation zwischen 2 % und 3 % schwankt, und eine zunehmend positive Korrelation über 3 %.

Grafik 2 verdeutlicht perfekt die Bedeutung der Inflation als bestimmender Faktor für die Korrelation zwischen dem S&P 500 und den 10-Jahres-Zinsen der USA. So war die Korrelation zwischen Aktien und Anleihen in den 1970er und 1980er Jahren, die von hoher Inflation geprägt waren, eindeutig positiv, wobei beide Arten von Vermögenswerten in Jahren steigender Inflation (1970er Jahre) tendenziell sanken und in den 1980er Jahren tendenziell anstiegen. Umgekehrt waren die Korrelationen zwischen Aktien und Anleihen negativ, während die Inflation unter 2 % fiel. In den Jahren dieses Jahrzehnts kam es zu drastischen Veränderungen in den Korrelationsregimen, da die Covid-Jahre als Jahre mit negativen Korrelationsregimen begannen und dann der Post-Covid-Schock das Inflationsniveau in die Höhe trieb, was uns in ein sehr positives Korrelationsregime brachte. Während die Zentralbanker die Covid-Krise zunächst als einen Angebotsschock betrachteten, der also a priori vorübergehender Natur war, stellten sie schnell fest, dass sie nach den beispiellosen fiskal- und geldpolitischen Interventionen auch mit einem Nachfrageschock einherging. Anstatt für eine willkommene Diversifizierung zu sorgen, standen Anleihen im Mittelpunkt der Korrektur an den Finanzmärkten im Jahr 2022. Derzeit liegt die Aktien-Anleihen-Korrelation auf einem mittleren Niveau, immer noch positiv, was einem Inflationsniveau von 3,5 % entspricht.

Grafik 2: Zusammenhang zwischen Inflation und Korrelationen zwischen Aktien (S&P 500) und Anleihen (10-Jahres-Zinsen, umgekehrte Skala).

Quelle: Bloomberg, Berechnungen GAMA

Die zentrale Frage, die uns interessiert, ist daher, welches Inflationsniveau wir in den kommenden Jahren bewältigen werden und wie ein globaler Investor seine Allokation zwischen festverzinslichen Vermögenswerten (z. B. Anleihen) und variabel verzinslichen Vermögenswerten (z. B. Aktien) verteilen sollte. Wir sind weiterhin davon überzeugt, dass es heute äußerst schwierig ist, eine eindeutige Antwort auf diese Frage zu geben, und dass es notwendig ist, die verschiedenen Schlüsselfaktoren für die Preisentwicklung zu bewerten. Tatsächlich wird die Höhe der Inflation, wie wir in unseren vorherigen monatlichen Kommentaren hervorgehoben haben, weitgehend von politischen Entscheidungen abhängen, insbesondere im Hinblick auf die makroökonomische Politik. Es geht um die zentrale Frage der Bewältigung der Defizite in unseren entwickelten Volkswirtschaften und um den Handlungsspielraum, den die Zentralbanken haben werden, um diese ganz oder teilweise zu monetarisieren. In dieser Frage der Inflation gibt es unter Ökonomen zwei Lager. Diejenigen, die glauben, dass die Inflation strukturell steigen wird, berufen sich beispielsweise auf die „3 Ds“: Deglobalisierung, Dekarbonisierung und Demografie, nämlich einen Trend zur Reduzierung des Handels vor dem Hintergrund von Protektionismus und Verlagerung von Produktionssystemen, einen Trend zur Angebotsausweitung Kosten und Energiewende und schließlich die Auswirkungen der Alterung auf die Löhne mit steigendem Kostendruck. Das gegnerische Lager wird entgegnen, dass die übermäßige Verschuldung des Systems das Ergebnis übermäßiger Produktionskapazitäten auf globaler Ebene sei und dass die Preise mit zunehmender Effizienz der Produktionsgeräte (z. B. Robotisierung) weiterhin unter Druck bleiben werden. Das ultimative Risiko einer übermäßigen Verschuldung besteht darin, in eine Spirale aus Rezession, Depression und Deflation zu geraten. Ebenso werden sie erwidern, dass die Deglobalisierung der Produktion von Vorleistungsgütern die Globalisierung von Dienstleistungen im Zeitalter der Digitalisierung der Wirtschaft und der Auswirkungen künstlicher Intelligenz keineswegs verlangsamt. Schließlich ist alles andere als klar, dass die Entwicklung der demografischen Trends aufgrund des Migrationsdrucks und der Entwicklung künstlicher Intelligenz inflationär ist.

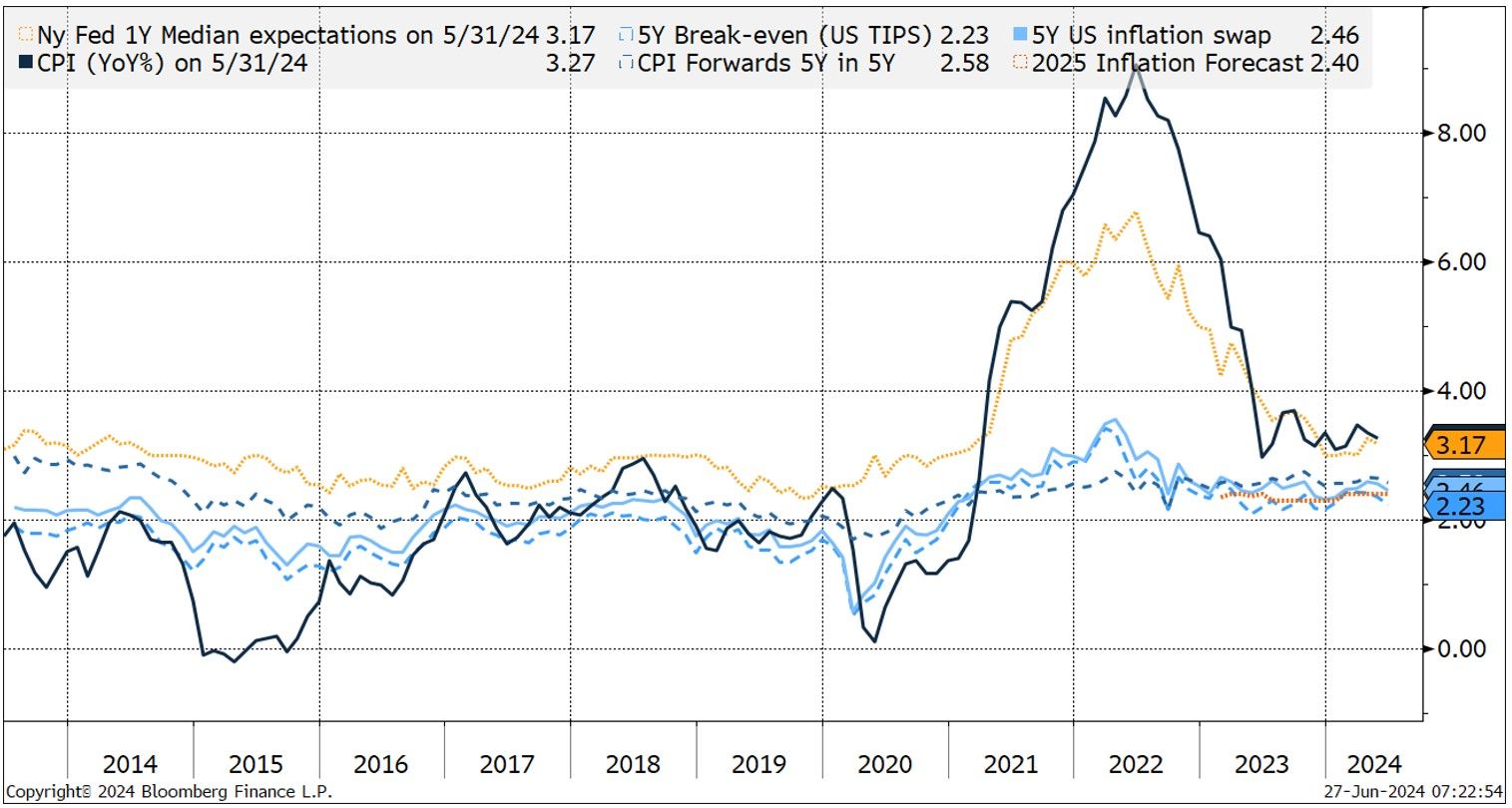

Interessant ist, dass internationale Vermögensverwalter in der aufmerksam beobachteten Bank of America-Umfrage seit April 2021 das Inflationsrisiko als ihr größtes großes Risiko sehen. Allerdings ist klar, dass die Betreiber an den Anleihemärkten mit einer sehr stabilen Inflation rechnen Durchschnitt der nächsten 10 Jahre mit einer Breakeven-Inflationsrate zwischen 2 % und 2,5 % für die letzten 18 Monate (siehe Grafik 3).

Grafik 3: Verbraucherinflation (dunkelblau), Fed-Umfrage zur erwarteten Inflation und impliziten Inflationserwartungen der Anleihemärkte (hellblau).

Quellen: Bloomberg, GAMA

Mit anderen Worten: Der Anleihenmarkt scheint keine Angst vor einem Inflationsrückgang zu haben und scheint eher über einen möglichen geldpolitischen Fehler besorgt zu sein. Sollte sich dies in den Zahlen bestätigen, können wir uns einerseits eine Normalisierung der Zinssätze in Richtung langfristiger Gleichgewichtszinssätze (etwas unter dem Inflationsniveau) und andererseits ein wiederkehrendes Niveau der Korrelationen zwischen Aktien und Anleihen vorstellen gegen Null, was wiederum einen großen Vorteil im Hinblick auf den Diversifikationseffekt bietet.

Wenn wir die Risikoprämien von Aktien und Anleihen vergleichen, stellen wir fest, dass hochwertige USD-Anleihen – Staatsanleihen oder Unternehmensanleihen – ähnliche Renditen wie Aktien bieten, wenn auch mit einer deutlich schwächeren Volatilität. Abbildung 4 vergleicht die durchschnittliche Rendite des S&P 500 über 10 Jahre unter der Annahme eines Gewinnwachstums von 7 % pro Jahr gegenüber dem aktuellen Niveau mit den Renditen 10-jähriger US-Staatsanleihen oder Unternehmensanleihen in USD.

Grafik 4: USD-Anlagerenditen und implizite Volatilitäten von Aktien und Anleihen.

Quelle: Bloomberg, GAMA-Berechnungen, Cash-, Treasury- (10-Jahres-) und Unternehmensrenditen im Vergleich zu einer Schätzung der Aktienrenditen des S&P 500 unter der Annahme, dass 7 % der 10-Jahres-Gewinne aus aktuellen Gewinnen stammen.

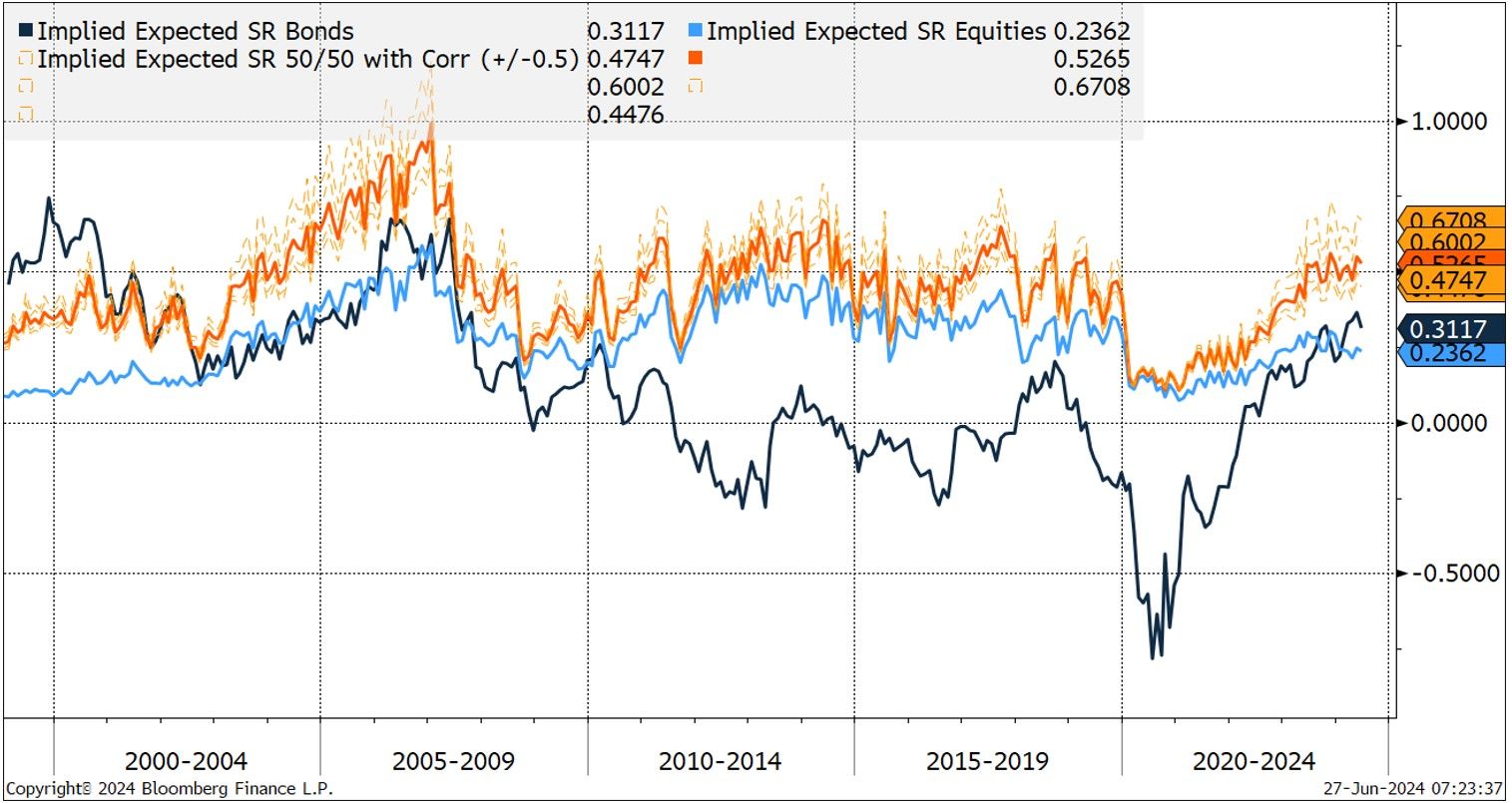

Grafik 5: Sharpe Ratios (Überschussrendite pro Risikoeinheit) von Aktien, Anleihen und einem 50/50 ausgewogenen Portfolio.

Quelle: Bloomberg, GAMA-Berechnungen basieren auf Risikoannahmen (implizite Volatilität bei Aktien und Anleihen) sowie unterschiedlichen Hypothesen hinsichtlich der Aktien- und Anleihekorrelationen (zwischen +0,5 und -0,5).

Bemerkenswert auf Basis dieser Schätzungen ist, dass Anleihen im Vergleich zu Aktien erstmals seit etwa 2007 wieder attraktiver werden. Andererseits bietet ein 50/50-ausgeglichenes Portfolio mittlerweile die erwartete, risikobereinigte Rentabilität am höchsten attraktiv für 10 Jahre. Beachten Sie, dass die verwendeten impliziten Volatilitäten für Aktien historisch niedrig sind (VIX bei 12 %) und für Anleihen hoch (MOVE bei 100 Basispunkten oder etwa 7 % Äquivalent für eine amerikanische 10-jährige Anleihe).

POSITIONIERUNG EINES GLOBALEN ANLEIHENPORTFOLIOS

Wie positioniert man in diesem Zusammenhang ein Anleihenportfolio? Im Hinblick auf Investment-Grade-Anleihen bleiben wir grundsätzlich zuversichtlich. Inflationsindexierte Anleihen bieten Schutz und damit eine interessante Diversifikation im Falle einer Szenarioverschiebung hin zu einem eher strukturellen Anstieg der Inflation (dies ist derzeit nicht unser Hauptszenario). Ein Anleger kann somit sicher sein, dass er 2 % über der Inflationsrate in USD erhält. Wir bevorzugen im Hinblick auf das Kreditrisiko weiterhin ein eher defensives Portfolio, bevorzugen Qualitätsanleihen in mittleren Segmenten und vermeiden sehr lange Laufzeiten, die anfällig für eine Versteilung der Renditekurven sind. Wir verfolgen einen vorsichtigen Ansatz gegenüber den risikoreichsten Kreditsegmenten, insbesondere Hochzinsanleihen, die unserer Meinung nach keinen ausreichenden Schutz in Bezug auf die Entschädigung bieten. Wir bevorzugen eine Diversifizierung in sogenannte Hybridanleihen von erstklassigen Finanz- und Nichtfinanzemittenten, auch wenn wir diese Allokation im zweiten Quartal reduziert haben. Schließlich ermöglicht Ihnen die Diversifizierung in Unternehmensanleihen aus Schwellenländern den Zugang zu hochwertigen Emittenten mit attraktiven Prämien.

Im Allgemeinen haben Anleihen die erwarteten Eigenschaften dieser Anlageklasse wiedererlangt. Nachdem sie sich in den letzten fünf Jahren negativ auf die Performance ausgewirkt hatten, konnten sie erneut ihre beiden größten Qualitäten bieten: eine attraktive und stabile Renditequelle sowie einen Diversifizierungswert. „Die Bond-Vigilanten“, was man mit „Hüter des Anleihetempels“ übersetzen könnte, werden die Entwicklung der Inflation in den kommenden Jahren und die wichtigsten politischen Entscheidungen der Währungs- und Finanzbehörden sehr genau verfolgen und werden nicht zögern, ihre Unzufriedenheit in den kommenden Jahren zum Ausdruck zu bringen im Falle einer Aufwärtsbewegung der Inflation.

{kind=link}