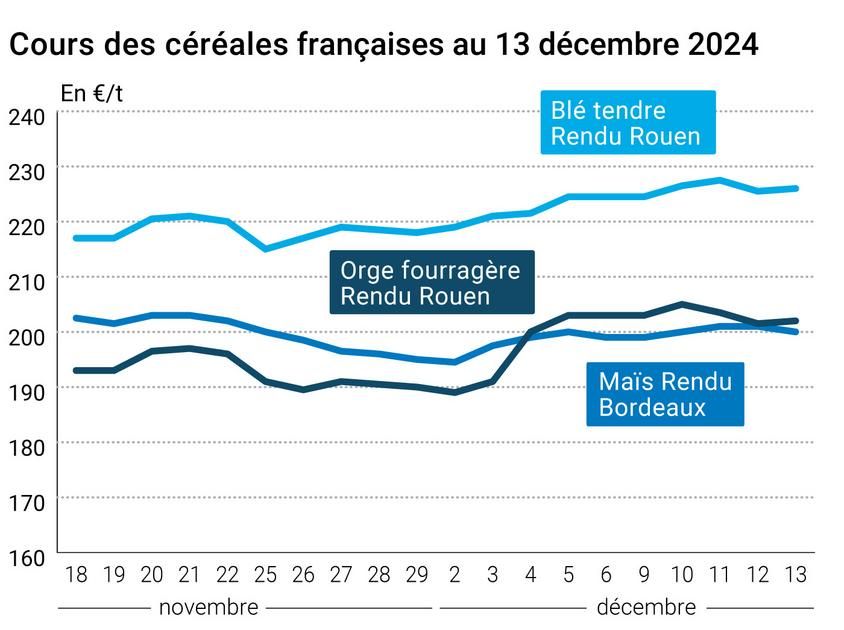

DER Preis Weizen verneigte sich auf dem CBOT zwischen dem 12. und 13. Dezember sowie die von amerikanischem Mais in Chicago und Mais Euronext. Nur europäischer Weizen schnitt gut ab und schloss leicht höher. Auf der gehen Im physischen Französisch stiegen die Notierungen von Weizen und Gerste um 0,5 €/t (aus Rouen), während die Preise für Mais um 1 €/t (aus Bordeaux) verloren.

Die Frage der Chinesische Anfrage bei Getreide belasteten die Weltmarktpreise für Weizen und Mais, wie die Regierung ankündigte Ernten von einem Jahr zum nächsten um jeweils 2,6 % bei Weizen und 2,1 % bei Mais. Die Figuren vonExporte wöchentlich enttäuschend VEREINIGTE STAATEN sowie der Anstieg des Dollars gegenüber konkurrierenden Währungen unter dem Druck der Inflation im Land wirkten sich auch negativ auf die Preise für Weizen und Mais an der CBOT aus.

Um alles über Neuigkeiten zum Agrarmarkt zu erfahren, klicken Sie hier

In den Hauptmärkten in WeizenBeachten Sie die Aufwärtskorrektur der Ernteschätzung im WestenAustralien von der Grain Industry Association of Western Australia (Giwa). Die Verschlechterung der Qualität Der Rückgang des australischen Weizens durch Regen am Ende des Zyklus belastet die lokalen Exportpreise. Die Häfen sind derzeit belegt Exporte von Raps und der Fokus liegt derzeit nicht auf Weizen.

Zu VEREINIGTE STAATENRegenfälle im SRW-Weizenanbaugebiet drückten auch in Chicago auf die Preise.

Die kanadischen Weizenexporte gingen von Woche zu Woche zurück, was in der Saison 2024–2025 im Vergleich zum Vorjahr einen kumulativen Rückgang bedeutete.

Lieferungen von russischem Weizen an die Syrien wurden wegen Unsicherheit über die neue Regierung und Zahlungsverzögerungen ausgesetzt, sagten russische und syrische Quellen am Freitag, wie Zone Bourse berichtete. Die Daten betreffend Transport maritime zeigte, dass zwei Schiffe Der Transport von russischem Weizen für Syrien hatte sein Ziel nicht erreicht.

In EuropaWeizenpreise an Euronext fanden Unterstützung in derzart Saudi startete für 595.000 t. Die russische Exportsteuer und der jüngste Preisanstieg in Schwarzes Meer Dadurch wird russischer Weizen konkurrenzlos, und dies könnte dem französischen Weizen einige Perspektiven eröffnen.

Das Unternehmen SovEcon prognostiziert außerdem einen Rückgang der russischen Weizenexporte um 17 % im Dezember gegenüber November, und der ukrainische Produzentenverband erwartete einen Preisanstieg im Dezember.

Auf der Seite vonUkraineDie Niederschläge haben die Bodenfeuchtigkeit erhöht, aber die Situation bleibt besorgniserregend. Die Getreideexporte laufen gut und verzeichneten im Jahresvergleich einen Anstieg von 32 % gegenüber dem kumulierten Wert vom 13. Dezember. Nach Angaben des Landwirtschaftsministeriums wurden bei Weizen bereits 57 % des exportierbaren Überschusses ins Ausland verschifft.

Auf der Seite der Importeure ist dieÄgypten schloss mit den Vereinigten Arabischen Emiraten ein Abkommen zur Finanzierung von Weichweizenimporten. Algerien plant, im Jahr 2025 ein Einfuhrverbot für Hartweizen zu verhängen, um seine Abhängigkeit zu verringern.

Komplizierte Navigation auf der Mosel Aufgrund eines beschädigten Schlosses in Deutschland stützten sich auch die europäischen Preise.

In AberDie Aufwärtskorrektur der ukrainischen Getreideernte durch das Landwirtschaftsministerium belastete die europäischen Preise. Die Aufmerksamkeit richtete sich hauptsächlich auf dieArgentinienNach Angaben der Börse von Buenos Aires sind die Pflanzungen inzwischen zu 55 % abgeschlossen. Wenn die Wachstumsbedingungen Die Schätzungen bleiben im Moment weiterhin gut, die Region Cordoba wäre Opfer eines Wasserdefizit Das könnte besorgniserregend sein, wenn es so weitergeht.

Um alles über die neuesten Nachrichten von Fachleuten aus der Getreidebranche zu erfahren, klicken Sie hier

Grundlagen:

- China, Weizen, Produktion : 140,1 Mio. t im Jahr 2024 im Vergleich zu 136,6 Mio. t im Jahr 2023 (Quelle: Chinesische Regierung);

- China, Mais, Produktion : 294,9 Mio. t im Jahr 2024 im Vergleich zu 288,8 Mio. t im Jahr 2023 (Quelle: Chinesische Regierung);

- Australien, Weizen, Produktion : 10,8 Mio. t in Westaustralien im Vergleich zu 10,3 Mio. t zuvor (Quelle: Western Australian Grain Industry Association);

- Ukraine, Getreide, Produktion : 55 Mio. t gegenüber 54 Mio. t zuvor (Quelle: Landwirtschaftsministerium);

- Argentinien, Mais, Aussaat : 55 % der Flächen und 98 % in „gutem bis sehr gutem“ Zustand (Quelle: Buenos Aires Stock Exchange);

Internationaler Handel:

- Ukraine, Weizen, Exporte : 9,175 Mt, Stand 13. Dezember, was einem exportierbaren Überschuss von schätzungsweise 16,2 Mt entspricht (Quelle: Ukrainisches Landwirtschaftsministerium);

- Ukraine, Mais, Exporte : 7,969 Mt, Stand 13. Dezember, was einem exportierbaren Überschuss von schätzungsweise 20,5 Mt entspricht (Quelle: Ukrainisches Landwirtschaftsministerium);

- Kanada, Weizen, Exporte : 360.200 t in der Woche bis zum 8. Dezember im Vergleich zu 478.500 t in der Vorwoche, 7,271 Mio. t seit Beginn der Kampagne im Vergleich zu 7,543 Mio. t im Zeitraum 2023-2024 (Quelle: Canadian Grain Commission).

Französische physische Märkte ab 13. Dezember 2024 (Juli-Basis für Getreide)

| Weichweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Dünkirchen | 220/11 Miller Ernte 2024 | Jan.-März | 227,00 | N | 0,50 |

| Darstellung von La Pallice | 76/220/11 Ernte 2024 | Jan.-März | 227,00 | N | 0,50 |

| Darstellung von Rouen | 76/220/11 Ernte 2024 | Jan.-März | 226,00 | N | 0,50 |

| Pontivy/Guingamp-Rendering | Futter 74 kg/hl Basis, 72 kg/hl Mini-Ernte 2024 | Dez.-März | 222,00 | N | 0,50 |

| Anhänger Mosel | Miller Ernte 2024 | Dez.-März | 232,00 | N | 0,50 |

| Anhänger Rouen | FCW Superior A2 Klasse 1 Hauptfach. inklusive Ernte 2024 | Dez. | 234,85 | | 0,00 |

| | FCW Medium A3 Klasse 2 Major. inklusive Ernte 2024 | Dez. | inc. | | |

| Anhänger La Pallice | FAW Superior A2 Klasse 1 Hauptfach. inklusive Ernte 2024 | Dez. | 236,05 | | 0,00 |

| Abfahrt von Marne | BPMF 220 Hagberg Ernte 2024 | Jan.-März | 227,00 | N | 0,50 |

| Abfahrt von Eure/Eure-et-Loir | BPMF 76 kg/hl Ernte 2024 | Jan.-März | 221,00 | N | 0,50 |

| Abfahrt Südost | Miller Ernte 2024 | Jan.-März | 235,00 | N | 0,00 |

| Hartweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Port-la-Nouvelle | Grießstandards Ernte 2024 | Dez.-März | 295,00 | N | 0,00 |

| Abfahrt von Eure/Eure-et-Loir | Grießstandards Ernte 2024 | Dez.-März | 285,00 | N | 0,00 |

| Abfahrt Südost | Grießstandards Ernte 2024 | Dez.-März | 285,00 | N | 0,00 |

| Aber | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Bordeaux-Rendering | Ernte 2024 | Dez.-März | 200,00 | N | -1,00 |

| Darstellung von La Pallice | Ernte 2024 | Jan.-März | 200,00 | N | -1,00 |

| Pontivy/Guingamp-Rendering | Ernte 2024 | Dez.-März | 206,00 | N | -1,00 |

| Anhänger Bordeaux | Ernte 2024 | Dez.-März | 204,00 | N | -1,00 |

| Anhänger Rhin | Ernte 2024 | Dez. | inc. | | |

| | Ernte 2024 | Dezember-Juni | 218,00 | N | -1,00 |

| Abfahrt Südost | Ernte 2024 | Dez.-März | 209,00 | N | -1,00 |

| Füttere Gerste | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Darstellung von Rouen | 62-63 kg/hl Ernte 2024 | Jan.-März | 202,00 | N | 0,50 |

| Pontivy/Guingamp-Rendering | Ernte 2024 | Dez.-März | 205,00 | N | 0,50 |

| Anhänger Mosel | ohne begrenzung. Orgettes-Ernte 2024 | Jan.-März | 193,50 | N | 0,50 |

| Abfahrt von Eure/Eure-et-Loir | Ernte 2024 | Jan.-März | 192,00 | N | 0,50 |

| Abfahrt Südost | 62/63 kg/hl Ernte 2024 | Jan.-März | 213,50 | N | 0,50 |

| Braugerste – Winter 6 Reihen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Anhänger Creil | Faro 11,5 % max. Portwein 500 t Ernte 2024 | Jan.-Juni | 222,00 | N | 0,00 |

| Braugerste – Frühling | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Anhänger Creil | Planet 11,5 % max. Hafen 500 t Ernte 2024 | Jan.-Juni | 238,00 | N | 0,00 |

Angebote von Mahlprodukten vom 10. Dezember 2024

| Sein feiner Weichweizen | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 139,00-141,00 | T | |

| | Pellets | verfügbar. | 151,00-153,00 | T | |

| Halbweiße Umformung | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 169,00-171,00 | T | |

| Wenig Mehl | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| Abfahrt von Ile-de-France | | verfügbar. | 169,00-171,00 | T | |

Kommerzielle Angebote für Milchprodukte ab 12. Dezember 2024

| Milchpulver | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| | NBPL-Abflug nach 30 Tagen, 5 % H BT-Bulk | verfügbar. | 2520,00 | T | |

| Molkepulver | Spezifikationen | Fälligkeitsdatum | Euro/t | | Variation |

| | NBPL-Abgang nach 30 Tagen, BILA pH 6-Bulk | verfügbar. | 865,00 | T | |

Dollar/Euro-Entwicklung vom 13. Dezember 2024

| Entwickeln | Schlusswert |

| 1 US-Dollar | 0,9508 Euro |

| 1 Euro | 1.0518 Dollar |

Der Chicago Futures Market schließt am 13. Dezember 2024

| Rohstoffe | Zaun | Chicago |

| Weizen | 552,25 | Cent/Holz. |

| Aber | 442,00 | Cent/Holz. |

| Ethanol | 2.161 | $/Gallone |

Schließung des Euronext-Terminmarktes am 13. Dezember 2024

| Weizen mahlen (Euronext) |

| Echéance | Zaun |

| Mars 2025 | 229,50 |

| Mai 2025 | 233,25 |

| Sept. 2025 | 223,00 |

| Volumen | 49332 |

| Mais (Euronext) |

| Echéance | Zaun |

| Mars 2025 | 206,75 |

| Juni 2025 | 213,75 |

| August 2025 | 217,50 |

| Volumen | 2950 |

Internationale Marktnotierungen vom 13. Dezember 2024

| Energie | Echéance | Schlusswert |

| Öl (Nymex) | Januar 2025 | 71,29 $ |

| Seefrachtindizes | ab 13. Dezember | Variation |

| Baltischer Trockenindex (BDI) | 1051 | -4,00 |

| Baltischer Panamax-Index (BPI) | 995 | -26,00 |

| Baltic Capesize Index (BCI) | 1263 | 11,00 |

| Baltischer Supramax-Index (BSI) | 959 | -2,00 |

| Baltic Handysize Index (BHSI) | 618 | -8,00 |