In unserer letzten Anmerkung haben wir hervorgehoben, dass die meisten großen Volkswirtschaften das Jahr 2024 in einer „Goldlöckchen“-Zone beendeten – nicht zu heiß (Inflation und Arbeitsmärkte), nicht zu kalt (Wirtschaftswachstum) – und dass sie mit solider Dynamik in das Jahr 2025 starten werden .

Insbesondere für die USA könnte 2025 ein Jahr des Wandels werden, auch aufgrund der Wahlen. Deshalb wollen wir uns ansehen, was die vorgeschlagenen politischen Änderungen für die Wirtschaft bedeuten könnten.

Es wird erwartet, dass die US-Wahlen für zusätzliche Unsicherheit sorgen werden

Der Wahlkampf von Präsident Trump im Jahr 2024 beinhaltete eine Reihe von Vorschlägen für wesentliche Änderungen der Handels- und Einwanderungspolitik, darunter einen pauschalen Zoll von 10 % mit 60 % Zöllen für China und strengere Einwanderungskontrollen, insbesondere für illegale Einwanderer.

Alles in allem unterscheidet sich dies nicht wesentlich von der Politik, die wir in der ersten Trump-Administration gesehen haben, als Zölle auf China eingeführt, NAFTA neu ausgehandelt, die Einwanderung verlangsamt und die Grenzsicherheit gestärkt wurde.

In seiner ersten Amtszeit nutzte Trump Zollvorschläge als Verhandlungsinstrumente, um andere Länder zu Zugeständnissen zu bewegen, sodass letztendlich nicht alle vorgeschlagenen Zölle umgesetzt wurden. Die meisten gehen davon aus, dass dies auch in den nächsten vier Jahren der Fall sein wird.

Dies dürfte jedoch die Unsicherheit insbesondere für Unternehmen mit internationalen Lieferketten erhöhen. Der Index der handelspolitischen Unsicherheit stieg unter der ersten Trump-Präsidentschaft sprunghaft an und erreichte bereits vor seiner Amtseinführung ein neues Rekordhoch (Grafik unten).

Das Programm von Präsident Trump umfasst auch Steuersenkungen und Regulierung – beides Dinge, die den Unternehmen und damit den Aktien zugute kommen dürften.

Schauen Sie sich die Daten von Trump 1.0 an, um zu sehen, wie Trump 2.0 funktionieren könnte

Die jüngsten Erfahrungen aus der ersten Amtszeit von Präsident Trump liefern Beispiele dafür, welche wirtschaftlichen Auswirkungen wir von seiner zweiten Amtszeit erwarten können.

Wir können mit den Zöllen beginnen, die sich in der ersten Amtszeit von Präsident Trump hauptsächlich auf China konzentrierten.

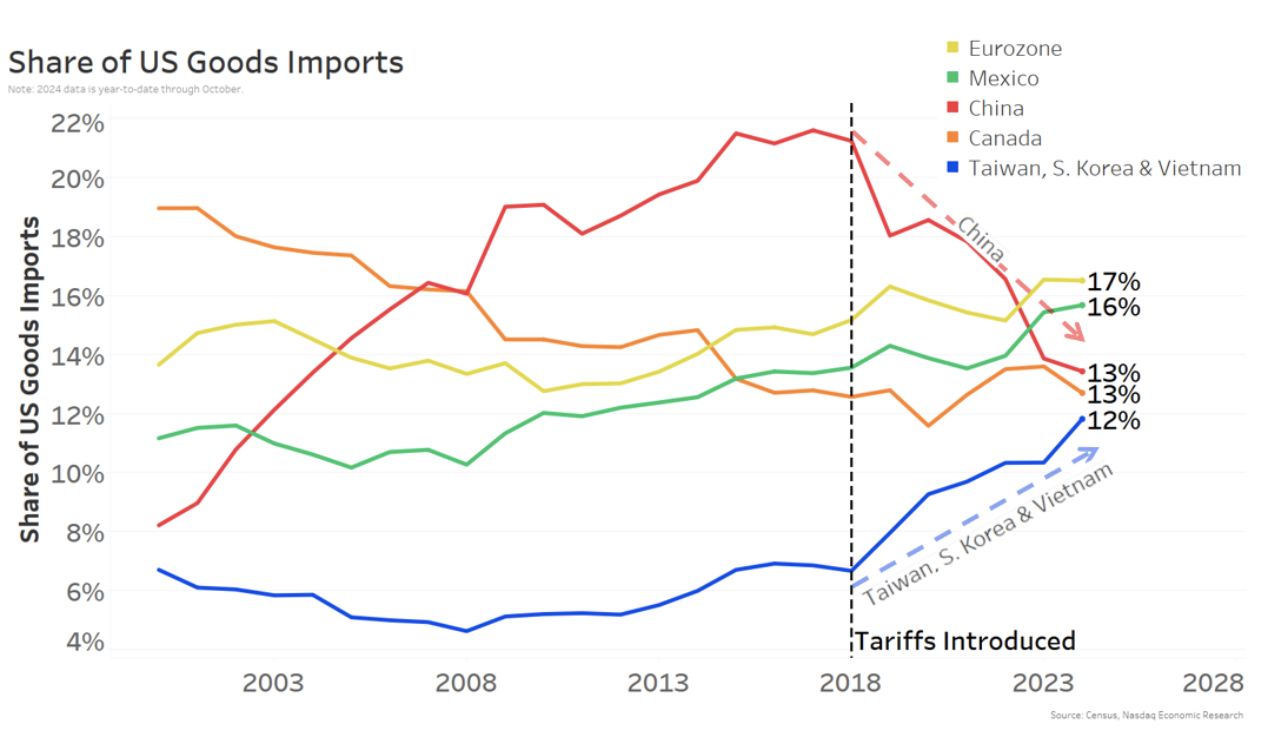

Die zusätzlichen Kosten für den Import aus China zwangen Unternehmen dazu, ihre Lieferanten oder Lieferketten zu wechseln. Im Laufe der Zeit hat dies dazu geführt, dass Chinas Anteil an den US-Warenimporten nahezu sinkt Halbierung auf 13 % (Grafik unten, rote Linie).

Allerdings profitierten viele Länder, darunter Chinas Nachbarn (Taiwan, Korea, Vietnam) sowie Mexiko („Nearshoring“) und die Eurozone („Friendshoring“).

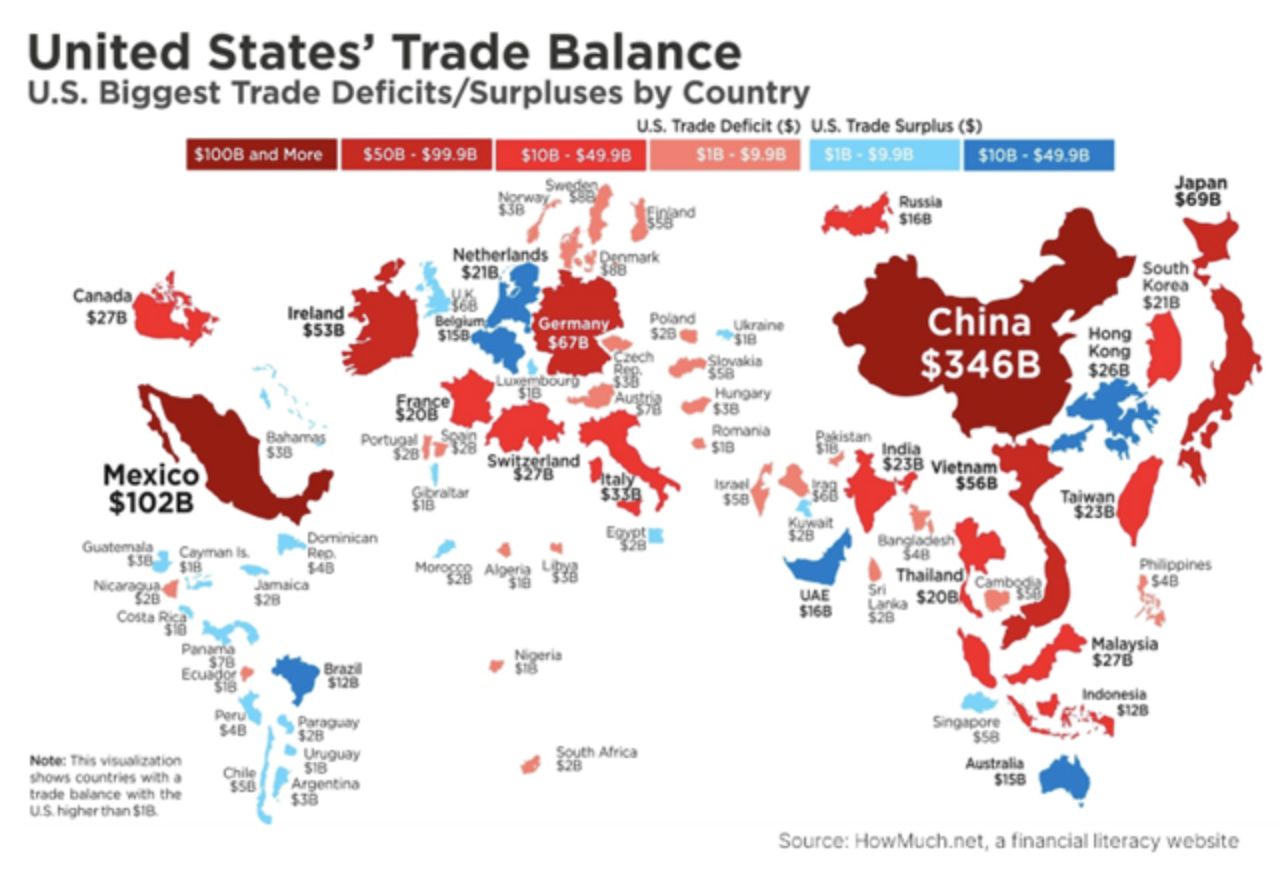

Präsident Trump hat für seine zweite Amtszeit weitaus umfassendere Zölle vorgeschlagen. Viele Ökonomen gehen davon aus, dass Trump sich auf Länder mit größeren Nettoexporten in die USA konzentrieren wird, um das Handelsdefizit zu schließen und die US-Lieferketten zu stärken.

Wenn das der Fall ist, zeigt die folgende Grafik die Länder mit dem meisten Handel (Größe des Landes) und den größten US-Handelsdefiziten (dunkleres Rot). Auf dieser Grundlage gelten Länder wie Mexiko, China und Vietnam als wahrscheinlichste Schwerpunkte. Tatsächlich hat Trump bereits sogar noch höhere Zölle von 25 % auf Kanada und Mexiko vorgeschlagen.

Wichtig ist, dass für US-Unternehmen, die Waren aus dem Ausland importieren, Zölle zusätzliche Kosten verursachen würden. Damit Unternehmen ihre Margen aufrechterhalten können, werden sie versuchen, diese Kosten an die Kunden weiterzugeben.

Aus diesem Grund wird erwartet, dass die Zölle die Inflation erhöhen werden. Obwohl es sich möglicherweise nur um einen einmaligen Preisanstieg handelt und da das verarbeitende Gewerbe nur etwa 10 % der US-Wirtschaft ausmacht, sind die Auswirkungen auf die Gesamtinflation möglicherweise nicht so groß, wie viele denken.

Einwanderungsbeschränkungen könnten das Arbeitskräfteangebot verringern und die Löhne erhöhen

Eine weitere potenzielle Quelle höherer Kosten sind Einwanderungsbeschränkungen. Die offensichtlichste Auswirkung strengerer Einwanderungskontrollen und insbesondere von Abschiebungen wäre ein Rückgang der Arbeitskräfte.

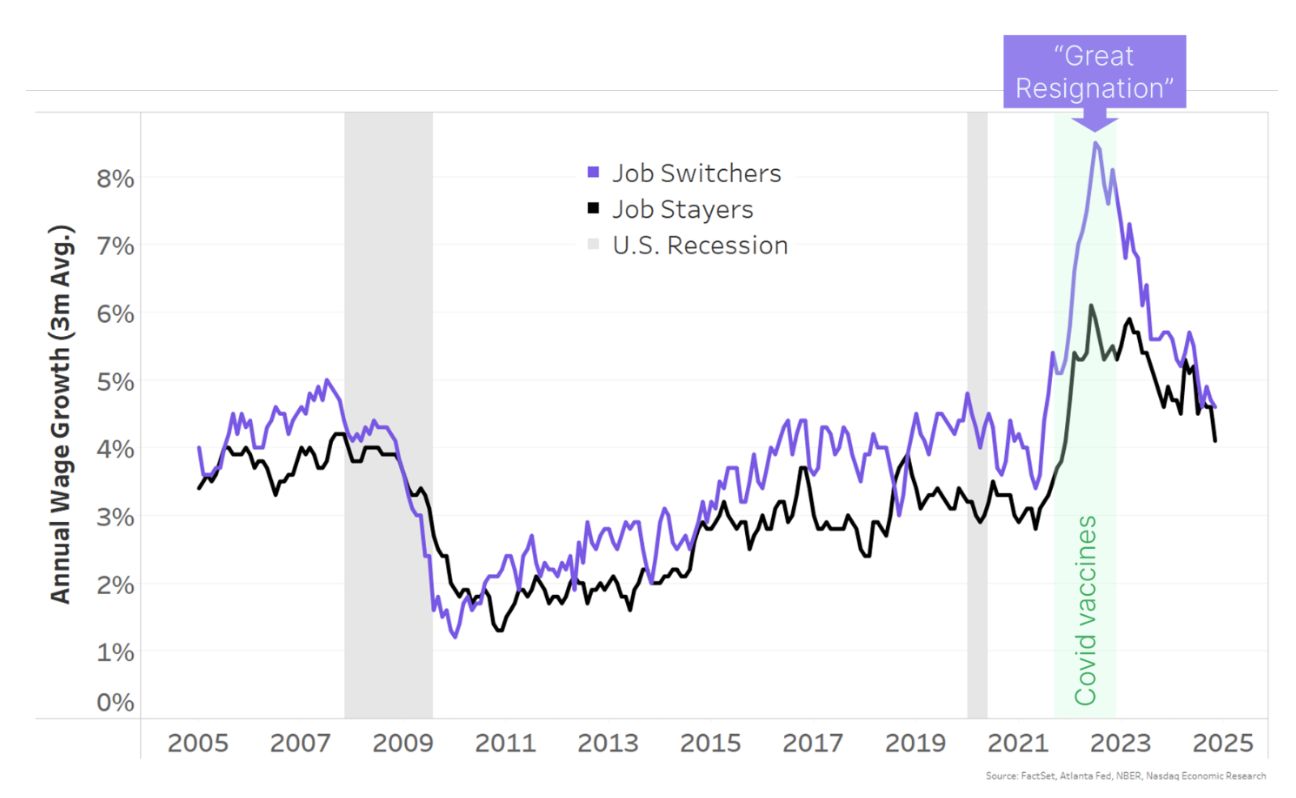

Eine interessante Parallele zur ersten Trump-Regierung ist die Auswirkung von Covid auf die Wirtschaft. Covid hat das Arbeitskräfteangebot auf drei Arten erheblich reduziert:

- Schätzungsweise 2,4 Millionen Menschen sind vorzeitig in Rente gegangen (anstatt das Risiko einzugehen, krank zu werden).

- Erhöhte Arbeitslosenunterstützung ermöglicht es den Menschen, auf den perfekten Job zu warten.

- Die Ausstellung von Visa ging in den Jahren 2020 und 2021 im Vergleich zum Jahr 2019 um über 50 % zurück, da das Reisen weltweit eingeschränkt wurde.

Zusammengenommen führte dies zu einem erheblichen Arbeitskräftemangel, sobald die Wirtschaft wieder anzog. Auf dem Höhepunkt der Erholung, als Impfstoffe weit verbreitet waren, gab es solche zwei Stellenangebote pro Arbeitslosem, verglichen mit 1,2 im Jahr 2019.

Da die Nachfrage nach einem kleineren Pool an Arbeitskräften groß war, konnten Arbeitswechselwillige deutlich bessere Löhne verdienen. Infolgedessen stieg das Lohnwachstum bei Jobwechslern im Jahr 2022 auf 8,5 % pro Jahr (Grafik unten, violette Linie) und stieg auch bei Jobmaintern (schwarze Linie). Daten zeigen, dass die Lohnkosten der Unternehmen seit 2020 um 25 % gestiegen sind, was zu der „hartnäckigen“ Inflation im Jahr 2024 beiträgt.

Allerdings sollten Trumps Einwanderungsbeschränkungen nur eine Miniversion dessen sein, was wir während Covid gesehen haben. Einigen Berichten zufolge gab es in den USA seit 2021 durchschnittlich etwa 1,4 Millionen illegale Einwanderer pro Jahr, von denen viele möglicherweise noch nicht in den Arbeitsmarkt eingetreten sind.

Bei weiter verbreiteten Abschiebungen sind Berichten zufolge jedoch die Branchen professionelle Dienstleistungen, Freizeit und Gastgewerbe, Baugewerbe und Landwirtschaft am stärksten von illegalen Einwanderern abhängig.

Höhere Löhne, die erforderlich sind, um Menschen wieder in diese Branchen zu locken, könnten ebenfalls zur Inflation führen. Es besteht jedoch Einigkeit darüber, dass dies weitaus bescheidener ausfallen würde als die Lohninflation, die wir im Jahr 2022 gesehen haben.

Niedrigere Steuern, Deregulierung und M&A sind gut für Aktien

Die meisten anderen von Trump vorgeschlagenen Maßnahmen sollten die Bewertungen von Unternehmen erhöhen.

Angesichts der wirtschaftsfreundlichen Ausrichtung von Präsident Trump erwarten viele, dass er die regulatorischen Beschränkungen reduzieren wird. Das würde die Kosten für Unternehmen senken. Da bei M&A-Transaktionen in der Regel der Kauf von Aktien mit einem Aufschlag gegenüber dem Marktpreis angeboten wird, können die Preise für Unternehmen, die potenzielle Übernahmeziele sind, aufgrund der Möglichkeit neuer Deals steigen.

Auch Steuersenkungen sollen Unternehmen und Wirtschaft ankurbeln.

Präsident Trump möchte nicht nur seine Steuersenkungen von 2017, die in einem Jahr auslaufen, dauerhaft verankern, sondern auch den Körperschaftssteuersatz von 21 % auf 15 % weiter senken.

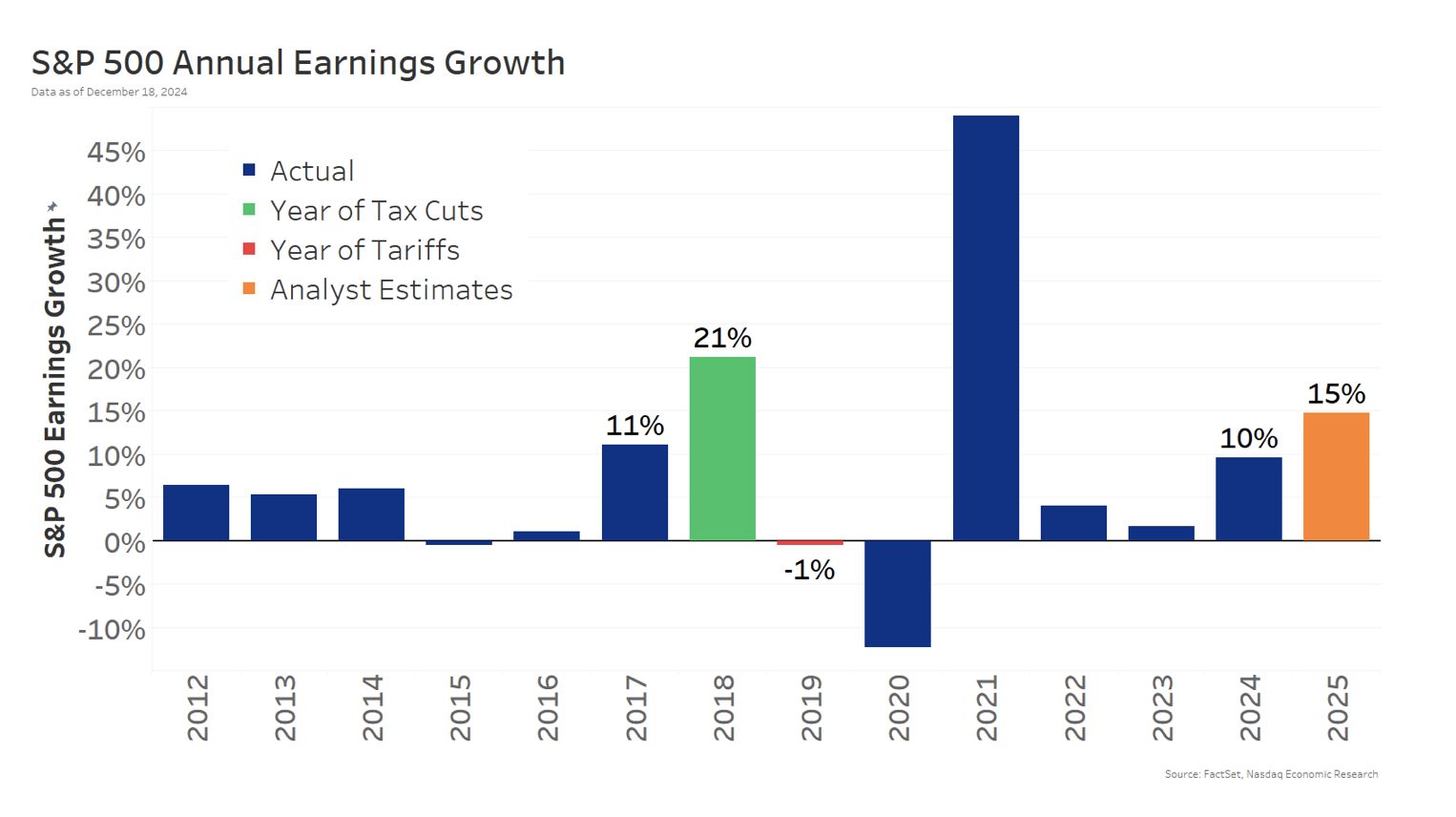

Interessanterweise erlebten wir im Jahr, nachdem Trump den Körperschaftssteuersatz von 35 % auf 21 % senkte, einen deutlichen Anstieg der Unternehmensgewinne, von 11 % pa im Jahr 2017 auf 21 % im Jahr 2018 (grüner Balken unten). Das entspricht nahezu einer Gewinnsteigerung von 1 % für jede Senkung des Steuersatzes um 1 %.

Allerdings verzeichneten die Unternehmensgewinne im Jahr nach der Einführung der meisten Zölle durch Trump einen leichten Rückgang (1 %) (roter Balken, 2019).

Was sagen die Märkte? Höheres Wachstum, höhere Inflation und höhere Zinssätze

Die Mehrheit der Ökonomen glaubt, dass Deregulierung und Steuersenkungen das Wachstum (und die Gewinne der Unternehmen) ankurbeln sollten. Allerdings dürften Zölle und Einwanderungsbeschränkungen zumindest kurzfristig die Inflation erhöhen und über einen längeren Zeitraum möglicherweise Handel und Wachstum verringern.

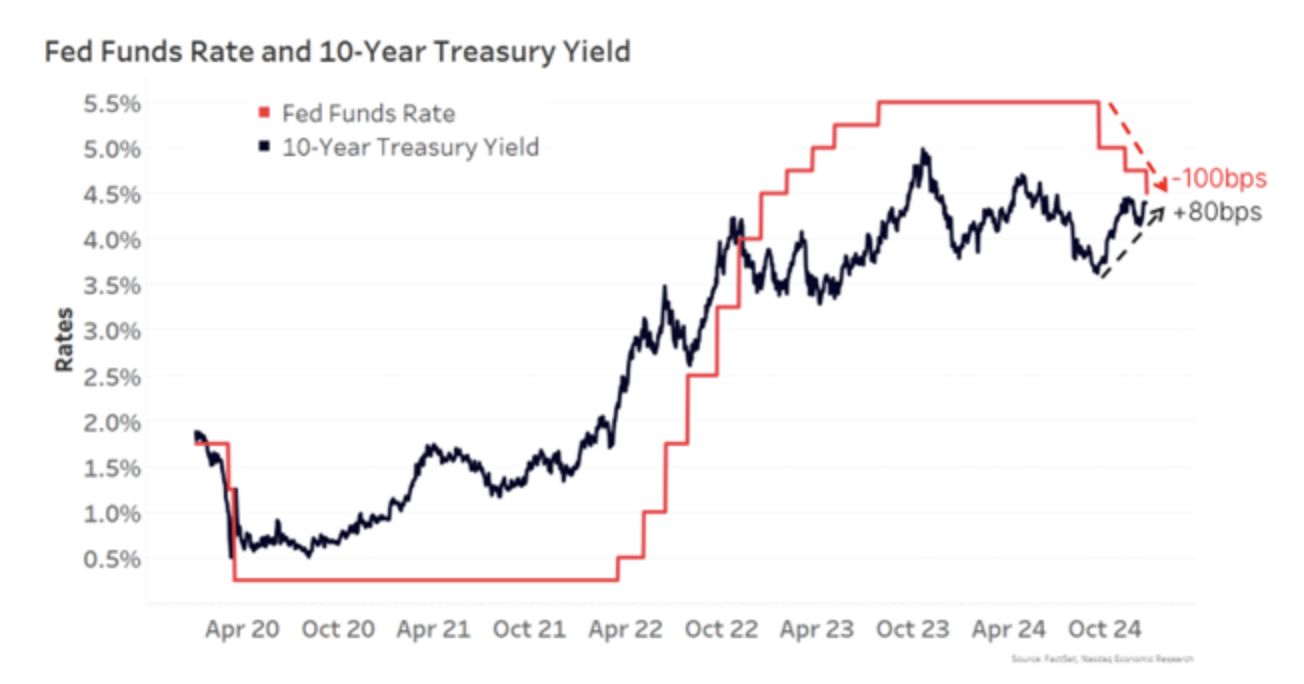

Und es sieht so aus, als wären sich die Märkte einig. In den letzten Monaten haben sich die kurz- und langfristigen Zinssätze in entgegengesetzte Richtungen entwickelt.

Wir haben gesehen, wie die Fed die Zinsen in den letzten Monaten um 100 Basispunkte (einschließlich der heutigen Senkung um 25 Basispunkte) auf 4,5 % gesenkt hat (Grafik unten, rote Linie). Weitere Zinssenkungen werden erwartet, wenn die Zinsen näher an die „neutrale“ Zone fallen – wahrscheinlich irgendwo um die 3 % .

Gleichzeitig sind jedoch die langfristigen Zinssätze (Renditen 10-jähriger Staatsanleihen) um 80 Basispunkte gestiegen (schwarze Linie). Das zeigt, dass die Märkte in den nächsten zehn Jahren ein stärkeres Wachstum und eine höhere Inflation einpreisen, als wir vor der Wahl erwartet hatten.

Vor diesem Hintergrund gehen die Märkte nun davon aus, dass die Fed-Fonds in den nächsten 12 Monaten auf 3,95 % sinken werden – ein ganzer Prozentpunkt mehr als im September erwartet.

Kann der Arbeitsmarkt so lange halten, dass der Verbraucher weiterhin Geld ausgeben kann?

Die große Frage ist, ob diese höheren Zinssätze die Wirtschaft möglicherweise stärker bremsen als Steuersenkungen und Deregulierung.

Daten zeigen, dass höhere Zinssätze vor allem kleinere Unternehmen getroffen haben. Viele zahlen viel höhere Zinsen für Kredite, was zu einer anhaltenden Gewinnrezession beiträgt. Infolgedessen scheinen kleine Unternehmen, die auch fast die Hälfte aller US-Arbeitskräfte beschäftigen, ihre Einstellungspläne reduziert zu haben.

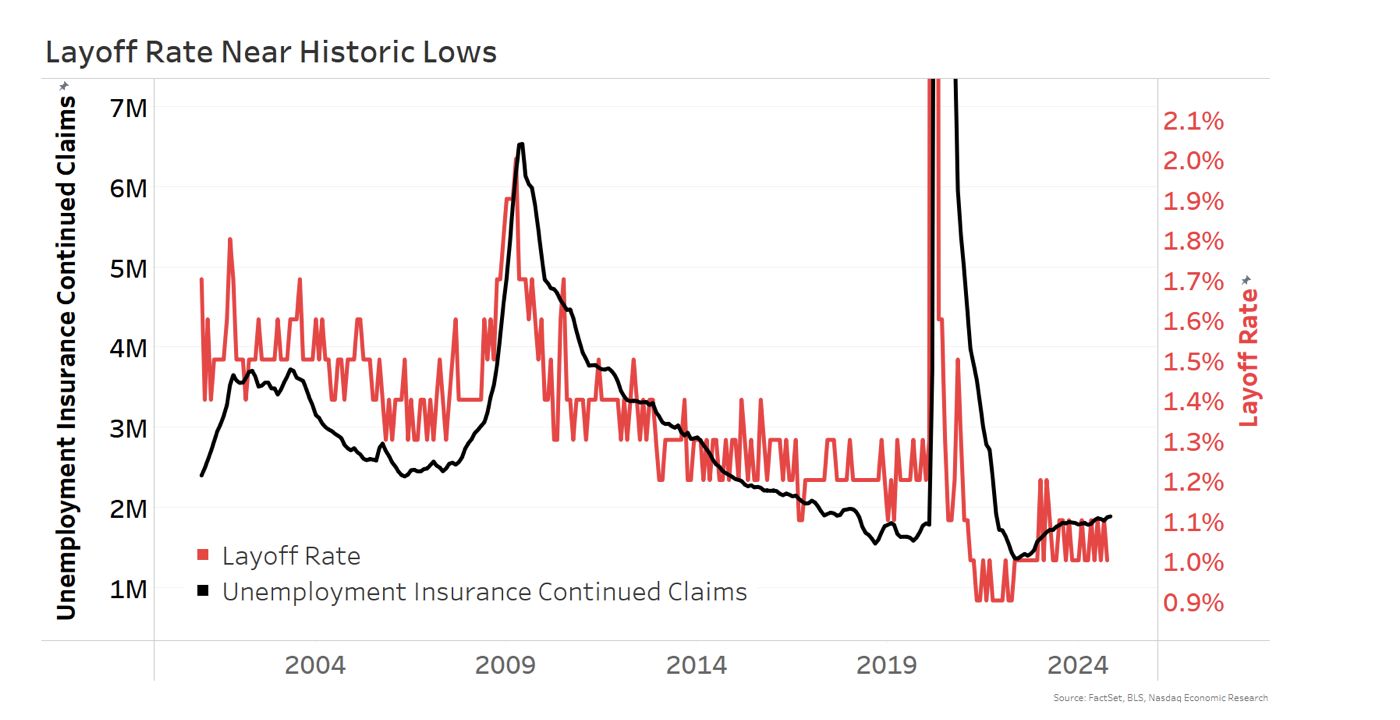

Doch das ist nicht der Hauptgrund für den Anstieg der Arbeitslosigkeit. Stattdessen haben höhere Löhne mehr Arbeitnehmer zurück an den Arbeitsplatz gelockt. Tatsächlich zögern Unternehmen weiterhin, Arbeitnehmer zu entlassen, da die Entlassungsquote nahe ihrem Allzeittief liegt (Grafik unten, rote Linie).

Die US-Verbraucherausgaben sind der Hauptgrund dafür, dass die US-Wirtschaft stärker ist als viele andere fortgeschrittene Volkswirtschaften. Diese Stärke scheint nun vom starken Arbeitsmarkt und steigenden Löhnen zu stammen.

Damit die Wirtschaft im Jahr 2025 bestehen kann, brauchen wir einen starken Arbeitsmarkt.

Weitere Zinssenkungen in Kombination mit Steuersenkungen könnten genau das sein, was wir brauchen, um das Wachstum der US-Wirtschaft mindestens ein weiteres Jahr lang aufrechtzuerhalten.

Die oben enthaltenen Informationen dienen nur zu Informations- und Bildungszwecken und nichts hierin sollte als Anlageberatung ausgelegt werden, weder im Hinblick auf ein bestimmtes Wertpapier noch auf eine allgemeine Anlagestrategie. Weder Nasdaq, Inc. noch eines ihrer verbundenen Unternehmen geben eine Empfehlung zum Kauf oder Verkauf von Wertpapieren ab oder machen Angaben zur Finanzlage eines Unternehmens. Aussagen zu an der Nasdaq notierten Unternehmen oder proprietären Nasdaq-Indizes stellen keine Garantie für die zukünftige Wertentwicklung dar. Die tatsächlichen Ergebnisse können erheblich von den ausgedrückten oder implizierten Ergebnissen abweichen. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Anleger sollten ihre eigene Due-Diligence-Prüfung durchführen und Unternehmen sorgfältig bewerten, bevor sie investieren. Es wird dringend empfohlen, sich von einem Wertpapierfachmann beraten zu lassen. © 2024. Nasdaq, Inc. Alle Rechte vorbehalten.