Der 47. Präsident der Vereinigten Staaten stand dem Sektor fossiler Brennstoffe stets positiv gegenüber. Aber sein Wille allein kann weder die Energiepolitik der Vereinigten Staaten noch die Börsenleistung des Sektors beeinflussen, der eher von globalen Gleichgewichten und den Investitionen großer Technologieunternehmen beeinflusst wird.

Das Lied „God Bless the USA“ für seinen Auftritt auf der Bühne, der Tanzschritt vor dem Verlassen und das berühmte „Drill, Baby, Drill!“ In seiner Rede waren die drei wesentlichen Elemente der Wahlkampftreffen von Donald Trump enthalten. Natürlich werden wir uns nicht mit den ersten beiden befassen. „Bohr, Baby, bohr!“ („fore, darling, fore!“ auf Französisch) ist ein Wahlkampfslogan der Republikanischen Partei, der während der Präsidentschaftswahl 2008 erschien, um seine Unterstützung für verstärkte Ölförderung auszudrücken. Ein Slogan, den Donald Trump schon lange übernommen hat, mit dem Versprechen, den Amerikanern reichlich Öl und niedrigere Preise an der Zapfsäule zu versprechen.

Während seiner ersten Amtszeit steigerte sich die Ölförderung deutlich. Wenn seine Regierung dafür war, war es Teil einer globaleren Bewegung zur Entwicklung von Schieferöl seit Anfang der 2010er Jahre und stieg somit von etwas mehr als 5 mbd (Millionen Barrel pro Tag) im Jahr 2010 auf fast 13 mbd im Jahr 2019, was die Vereinigten Staaten ab demselben Jahr zu einem Nettoexporteur (also einem Land, das mehr produziert als es verbraucht) macht. Im Jahr 2020 brachte die Covid-Pandemie die Welt zum Stillstand, was die Produktion für mehrere Monate deutlich reduzierte. Seitdem ist es weiter gestiegen und hat einen Rekordwert von 13,5 mbd erreicht. Die Vereinigten Staaten sind heute der weltweit größte Produzent.

Rohölförderung – Vereinigte Staaten

All diese Produktionszahlen sind nicht sehr aussagekräftig, das gebe ich zu. Um die Bedeutung der Vereinigten Staaten auf dem Ölmarkt zu verdeutlichen: Allein das Perm-Becken (Gebiet zwischen Texas und New Mexico) fördert derzeit mehr als der Irak, Kuwait und die Vereinigten Arabischen Emirate. Daher ist es schwierig, sich eine nennenswerte Steigerung der US-Produktion vorzustellen, da die Priorität der Ölkonzerne auf der Generierung von freiem Cashflow liegt. Zumal der Ölpreis relativ niedrig ist (WTI liegt seit einigen Monaten bei etwa 70 US-Dollar) und die OPEC Spielraum für eine Steigerung ihrer Produktion hat und sogar dazu gezwungen sein wird, um Marktanteile und damit Einfluss nicht zu verlieren. Daher sollte die Trump-Administration es einfacher machen, Genehmigungen für Exploration und Bohrungen zu erhalten, aber die Entscheidung, mehr zu fördern, wird von privaten Akteuren abhängen.

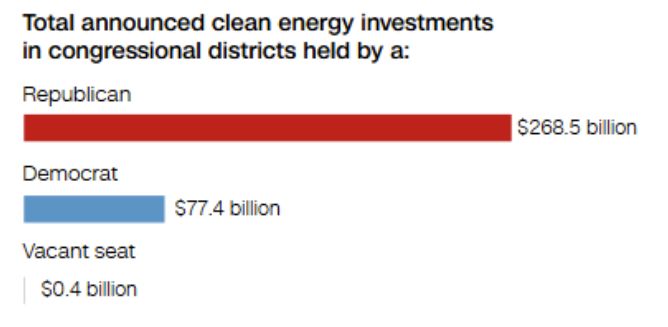

Bremse für erneuerbare Energien

Die Rückkehr von Donald Trump ins Weiße Haus lässt einige auch einen Rückschlag für erneuerbare Energien befürchten. Unter der Biden-Regierung wurde der Einsatz dieser Technologien gefördert, insbesondere durch den 2022 verabschiedeten Inflation Reduction Act (IRA). Subventionen und Steuergutschriften in Höhe von 369 Milliarden US-Dollar über einen Zeitraum von zehn Jahren sollen die Entwicklung der grünen Industrie ermöglichen. Wenn es für einen amerikanischen Präsidenten immer eine Motivation ist, die Arbeit seines Vorgängers rückgängig zu machen, wird Donald Trump zu diesem Thema mit seinen eigenen gewählten Amtsträgern aneinander geraten. Tatsächlich werden IRA-Kredite hauptsächlich in republikanischen Wahlkreisen eingesetzt und stimulieren Aktivität und Beschäftigung. Ein weiterer wichtiger Punkt: Ein Rückzieher dieser Investitionen würde die Tür für China öffnen, das bereits als das führende Land in diesem Sektor gilt. Allerdings ist es für die Vereinigten Staaten eine absolute Priorität und vielleicht das einzige konsensfähige Thema in Washington, China mit allen Mitteln den Weg zu versperren, die führende Weltmacht zu bleiben. Sollte der Ausstieg aus den Pariser Abkommen bestätigt erscheinen, ist es daher nicht selbstverständlich, dass die Republikaner noch weitergehen werden.

Hinweis: Die Daten beziehen sich auf Investitionen, die zwischen dem 16. August 2022 und dem 31. März 2024 angekündigt wurden.

Quellen: Rhodium Group, MIT Center for Energy and Environmental Policy Research.

Schließlich beobachten wir diese energiepolitischen Debatten aus einem Land, in dem alles vom Staat kommt, was in den Vereinigten Staaten weniger der Fall ist. Vor allem, weil die großen amerikanischen Technologieunternehmen (die wir einst GAFAM nannten, aus denen dann die Grand 7 und dann die Hyperscaler wurden) über beträchtliche Finanzkraft verfügen. Letztere investieren derzeit zig Milliarden Dollar in die Entwicklung von KI. Das Haupthindernis für diese Entwicklung ist der Energiebedarf der Rechenzentren, in denen die KI-Modelle laufen. Nach Prognosen der Internationalen Energieagentur (IEA) wird sich der Strombedarf dieser Anlagen im Zeitraum 2022-2026 verdoppeln. Um dies zu bewältigen, sind Technologiegiganten daher gezwungen, in Stromerzeugungskapazitäten, insbesondere in die Kernenergie, zu investieren, um über kohlenstofffreie und kontrollierbare Energie zu verfügen. Dies wird durch die zwischen Constellation Energy und Microsoft unterzeichnete Vereinbarung belegt, die die Wiederinbetriebnahme eines Reaktors im Kraftwerk Three Mile Island in Pennsylvania ermöglicht.

Börsenperformance

An der Börse hätten wir unter Trump eine bessere Performance der Ölaktien und unter Biden eine bessere Performance der erneuerbaren Aktien erwarten können. Tatsächlich geschah das Gegenteil. Die Leistung des gesamten Ölsektors war zwischen 2016 und 2020 schlecht, wobei die Ölpreise in diesem Zeitraum relativ niedrig waren. Dann hat sich der Sektor zwischen 2021 und 2023 gut entwickelt; Die Erholung der Weltwirtschaft und der Krieg in der Ukraine hielten das Fass auf hohem Niveau. Im Gegensatz dazu verzeichneten grüne Aktien bis 2020 einen starken Anstieg, erlitten jedoch in den folgenden Jahren Verluste. Zunächst kam es zu einer Korrektur der Überbewertung, die durch die Folge von Zinserhöhungen ab 2022 verstärkt wurde. Höhere Zinsen belasteten dann die Rentabilität des Sektors. Daher können die angenommenen politischen Ausrichtungen für sich genommen keine Anlagestrategie darstellen.