Zinssätze zu unterschiedlichen Laufzeiten ermöglichen es, die Erwartungen der Marktteilnehmer an Inflation, Wachstum und Geldpolitik „ablesbar“ zu machen.

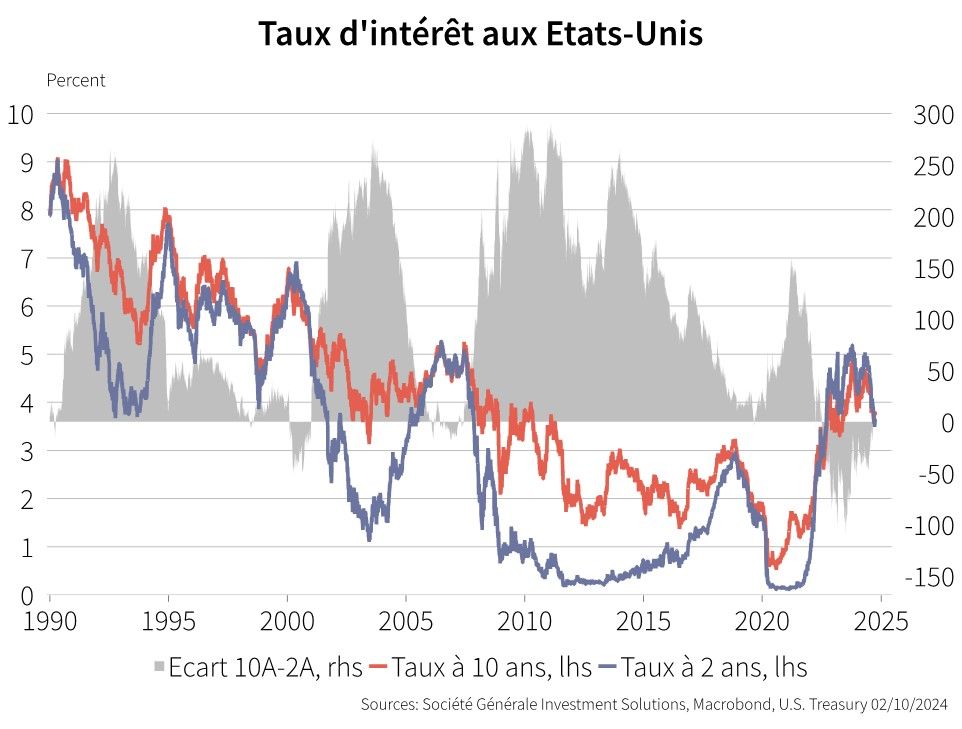

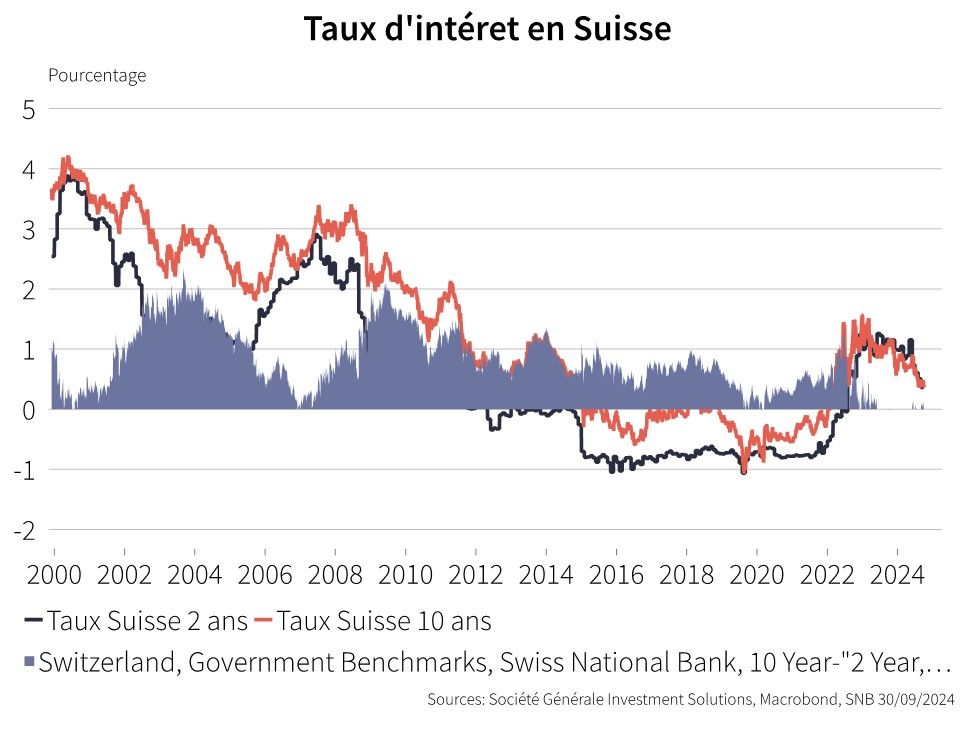

Seit 2022 wird der sehr starke Anstieg der Inflation und dann ihr Rückgang einer der Hauptdeterminanten für die Zinssätze sein. Die anhaltende „Versteilung“ der Zinsstrukturkurve zeigt heute vor allem, dass die Marktteilnehmer davon überzeugt sind, dass die Preissteigerungen unter Kontrolle sind. Auch in der Schweiz verdeutlichen Zinsänderungen über verschiedene Laufzeiten die Erwartung einer weiteren Senkung des Leitzinses der Schweizerischen Nationalbank (SNB) und die Aussicht auf eine weiterhin günstige Konjunktur für die kommenden Quartale.

Die Zinsstrukturkurve, ein nahezu unfehlbarer Indikator bis 2022

Die Kluft zwischen langfristigen und kurzfristigen Zinssätzen ist ein Signal, dem viele Prognostiker folgen, um die Phasen des Konjunkturzyklus vorherzusagen. Es ist sogar einer der Bestandteile des vom American Conference Board veröffentlichten Frühzyklusindikators. Seine Vorhersagekraft hat sich bei der Vorhersage der Rezessionen der letzten Jahrzehnte als nahezu unfehlbar erwiesen. Bis 2022 kam es innerhalb von 6 bis 12 Monaten zu einer Rezession, wenn die langfristigen Zinssätze niedriger waren als die kurzfristigen Zinssätze – entweder eine sogenannte „negative“ oder „invertierte“ Zinsstrukturkurve. Diese Vorhersagekraft erklärt sich aus der Tatsache, dass Zinssätze die Markterwartungen sowohl in Bezug auf Wachstum und Inflation als auch insbesondere in Bezug auf die Geldpolitik integrieren. Daher rechnen die Märkte in Zeiten wirtschaftlicher Abschwächung mit Leitzinssenkungen, bevor diese eintreten, was niedrigere langfristige Zinssätze impliziert als kurzfristige Zinssätze.

Im Jahr 2022 und bis vor kurzem kehrte sich die Zinskurve deutlich um und sendete mehrere Quartale lang das Signal einer bevorstehenden Rezession, die letztlich aber nicht eintrat. Seit Beginn dieses atypischen Post-Covid-Zyklus könnte die Inflation der Hauptfaktor für die Zinssätze sein. Tatsächlich hat sein Anstieg auf ein seit 40 Jahren nicht mehr beobachtetes Niveau das Signal der Zinsstrukturkurve verwischt. Die Umkehrung der Zinsstrukturkurve spiegelte zunächst die deutliche Straffung der Geldpolitik wider, die zur Bewältigung des Preisanstiegs erforderlich war. Und in jüngster Zeit lässt sich der Anstieg (oder die „erneute Versteilerung“) der Zinsstrukturkurve mit der Erwartung einer möglichen Lockerung der Geldpolitik erklären, die durch eine kontrollierte Inflation ermöglicht wird.

Eine aktuelle Zinsstrukturkurve, die das Vertrauen des Marktes in eine Desinflation widerspiegelt

Seit Anfang September sind die Zinskurven in den USA (und neuerdings auch in Europa) tatsächlich wieder in den positiven Bereich zurückgekehrt. Diese Entwicklung fiel jedoch mit dem Auftreten zahlreicher wirtschaftlicher Schwächesignale (insbesondere in Europa) zusammen. Allerdings sollten wir die Zinsstrukturkurve nicht ignorieren und diesen Aufschwung nicht als ein weiteres falsches Signal betrachten, sondern eher als die Fortsetzung dieses atypischen Zyklus, mit einem Zyklus deutlicher Senkungen der Zentralbankzinsen, der bevorsteht. Tatsächlich fallen in einer Phase der geldpolitischen Lockerung die kurzfristigen Zinssätze schneller als die langfristigen Zinssätze. Damit bestätigt die jüngste Versteilung der Zinskurve vor allem die Zuversicht der Marktteilnehmer in eine nachlassende Inflation.

In der Schweiz ist die Situation etwas anders. Tatsächlich hat sich die Zinsstrukturkurve nicht umgekehrt, wie es in den Vereinigten Staaten oder auf den wichtigsten europäischen Märkten der Fall war. Der Anstieg der Inflation im Jahr 2022 blieb in der Schweiz moderater und ging mit einer Abflachung der Zinsstrukturkurve einher, d.h. die Zinssätze verschiedener Laufzeiten haben sich nahezu angeglichen. Vor dem Hintergrund der nachlassenden Inflation und der anhaltenden Aufwertung des Schweizer Frankens war die SNB eine der ersten, die ihren Leitzins senkte, und es wird erwartet, dass sie diese Bewegung in den kommenden Monaten fortsetzen wird. Die Schweizer Zinsstrukturkurve ist in letzter Zeit wieder steiler geworden, wobei die Zinsen für lange Zinsen erneut höher sind als für kurzfristige Zinsen. Diese Reue verdeutlicht die Erwartung der Marktteilnehmer an eine Fortsetzung der Leitzinssenkung durch die SNB sowie an die Aufrechterhaltung positiver Wachstumsaussichten für die Schweizer Wirtschaft in den kommenden Quartalen.