Im Laufe der Jahrhunderte haben Spekulationsblasen die Finanzmärkte destabilisiert, manchmal in den auffälligsten Formen, oft auf Kosten schwerwiegender Folgen. Heute ist die Frage in aller Munde: Ist die aktuelle Blase bereit zu platzen? Doch jenseits der Zahlen und Kurven ist es vor allem ein psychologisches Phänomen, das die Märkte antreibt. In diesem Artikel tauchen wir in das Herz dieser faszinierenden Dynamik ein und erforschen Lehren aus der Vergangenheit und die Gedanken des erfahrenen Investors Howard Marks, der uns mit seinem neuesten Memo „On Bubble Watch“ einlädt, über die kollektive Euphorie hinauszuschauen . Könnte Besonnenheit angesichts der Begeisterung für künstliche Intelligenz und Technologiegiganten erneut zu einer vergessenen Tugend werden?

Howard erinnert uns daran, dass Anleger Anfang der 2000er Jahre zwei große Blasen erlebten: die TMT-Blase (Tech-Medien-Telekommunikation) und die Subprime-Immobilienblase. Anfang der 2000er Jahre platzte die Dotcom-Blase, gefolgt von der Subprime-Blase, die zu riskanter Kreditvergabe und massiven Verlusten führte. Diese Ereignisse ließen die Anleger vor möglichen Blasen zurückschrecken.

Heute fragen sich viele, ob sich der S&P 500 in einer Blase befindet, insbesondere angesichts der „Magnificent Seven“: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta und Tesla. Diese sieben Giganten dominieren den S&P 500 und machen etwa 32–33 % seiner Kapitalisierung aus, doppelt so viel wie vor fünf Jahren. Dies ist ein Niveau, das seit der TMT-Blase im Jahr 2000 nicht mehr erreicht wurde. Darüber hinaus machen amerikanische Aktien mehr als 70 % des MSCI World-Index aus, ein Rekord seit 1970. In seinem letztes MemoHoward wirft daher zu Recht die folgende Frage auf: Stehen wir vor einer neuen Blase?

Er erklärt, dass der Begriff „Blase“ im Finanzvokabular fest verankert sei. Für ihn ist eine Blase nicht nur ein einfacher Anstieg der Aktienkurse. Es handelt sich vielmehr um eine Zeit irrationalen Überschwangs, in der Anleger bestimmte Vermögenswerte vergöttern, überzeugt davon, dass sie nicht scheitern können. Die Angst, etwas zu verpassen, oder „FOMO“, treibt Menschen dazu, um jeden Preis zu kaufen. Marks weist darauf hin, dass diese Mentalität ein klares Zeichen für eine Blase ist. Er bevorzugt eine psychologische Diagnose zur Identifizierung dieser Zeiträume, anstatt sich ausschließlich auf Zahlen zu verlassen. Eine Blase entsteht oft in drei Phasen: nach einem Crash, wenn sich die Wirtschaft erholt und schließlich, wenn alle glauben, dass die guten Nachrichten für immer anhalten werden. Marks erinnert uns daran, dass es auf die Psychologie der Anleger ankommt und nicht nur auf wirtschaftliche Ereignisse. Eine Blase zeichnet sich durch eine massive Beteiligung auch von Nicht-Finanzexperten aus.

Wie HM erklärt, entstehen Finanzblasen oft aus Neuheiten. Er weist darauf hin, dass Investoren von der Idee angezogen werden, dass „diesmal alles anders ist“. Zu den berühmten Blasen zählen die Nifty Fifty der 1960er Jahre, Festplattenunternehmen der 1980er Jahre und Internetaktien der 1990er Jahre. Historisch gesehen werden hohe Bewertungen von Experten oft in Frage gestellt, doch das Neue entzieht sich dieser Regel. Investoren lassen sich von den Erfolgen der Medienvertreter verführen, und nur wenige wagen es, diese Euphorie zu kritisieren. Marks vergleicht dies mit der Geschichte „Des Kaisers neue Kleider“, in der niemand wagt, die Wahrheit zu sagen, aus Angst, dumm zu wirken. Daher ziehen es viele vor, der Masse zu folgen und die Gewinne zu genießen, auch wenn diese auf einer Illusion beruhen.

Howard Marks begann seine Karriere 1969 bei der First National City Bank, heute bekannt als Citi. Damals investierte die Bank stark in „Nifty Fifty“, eine Gruppe von Aktien großer, wachstumsstarker US-Unternehmen. Diese Unternehmen galten als unfehlbar und ihre Aktien wurden zu überhöhten Preisen gekauft.

Drei Gründe erklärten diese Begeisterung: Wirtschaftswachstum der Nachkriegszeit, Innovation in Schlüsselsektoren und die Entstehung von „Wachstumswerten“. Diese Blase platzte jedoch und diejenigen, die in den Nifty Fifty investierten, verloren innerhalb von fünf Jahren mehr als 90 % ihres Kapitals. Der Markt brach 1973/74 um die Hälfte ein, was zeigt, dass die Aktien überbewertet waren. Diese Erfahrung lehrte Marks, dass der gezahlte Preis entscheidend ist und dass kein Vermögenswert vor einer Überbewertung sicher ist.

Howard Marks hat mehrere Finanzblasen erlebt, die oft durch missverstandene oder überschätzte Innovationen verursacht wurden. Neue Technologien sind leicht attraktiv, aber ihre Mängel zeigen sich in Krisenzeiten. Selbst innovative Unternehmen können von Wettbewerbern oder neueren Technologien überholt werden. In den 1990er Jahren explodierten die Innovationen und damit auch die Begeisterung für das Internet. Internetbezogene Aktien stiegen auf Rekordhöhen, doch viele verloren nach dem Platzen der Blase an Wert. Investoren überschätzen häufig das Potenzial neuer Unternehmen, was zu überhöhten Bewertungen führt. Ohne Erfolgsbilanz basieren Bewertungen auf Spekulationen. Investoren neigen manchmal zu einer „Lotterielos-Mentalität“ und setzen auf den unwahrscheinlichen Erfolg von Start-ups. Dies schürt Spekulationsblasen, in denen Optimismus Vorrang vor Vorsicht hat.

Historisch gesehen wurde der S&P 500 mit etwa dem 16-fachen des Jahresgewinns gehandelt, gegenüber dem 30-fachen des aktuellen Gewinns. Während einer Blase können Aktien weit über dieses Vielfache hinaus verkauft werden, wie zum Beispiel der Nifty Fifty in den 1960er Jahren. Heute mögen die Spitzenreiter des S&P 500 NvidiaSie werden mit hohen, aber nicht so extremen Multiplikatoren gehandelt, insbesondere angesichts ihrer außergewöhnlichen Fundamentaldaten.

Quelle: Zonebourse

Allerdings dürfen wir den zyklischen Charakter einiger dieser Unternehmen nicht vergessen. Trotz des spektakulären Anstiegs des EPS (Nettogewinn pro Aktie) von Nvidia zwischen 2023 und 2024 – letzterer stieg von 0,17 USD auf 1,19 USD – bleibt das Unternehmen dennoch eine zyklische Aktie (trotz des wachsenden Softwareanteils). Dies wird durch die Rückgänge in den letzten Jahren belegt (-56 % im Jahr 2018, -66 % im Jahr 2022).

-Es scheint, dass Anleger trotz der mit technologischer Innovation und Wettbewerb verbundenen Risiken auf die Langlebigkeit und das anhaltende Wachstum dieser Unternehmen setzen. Allerdings sind viele der ehemaligen Stars des Marktes aus dem S&P 500 verschwunden, oft eher durch Fusionen als durch Insolvenzen.

Howard M. beobachtet, dass Anleger in Zeiten von Blasen führende Unternehmen so behandeln, als würden sie auf unbestimmte Zeit dominieren, was nicht immer der Fall ist. Blasen entstehen oft durch technologische oder finanzielle Innovationen und können sich auf ganze Märkte ausbreiten. In den 1990er Jahren profitierte der S&P 500 von sinkenden Zinsen und der Begeisterung für Aktien und erzielte eine durchschnittliche jährliche Rendite von mehr als 20 %. Diese Euphorie führte jedoch zu einer Überbewertung der Aktien, gefolgt von einem Rückgang des S&P 500 zwischen 2000 und 2002.

Quelle: Zonebourse

Zuletzt verzeichnete der S&P 500 zwei Jahre lang starke Zuwächse (+24,23 % im Jahr 2023 und +23,31 % im Jahr 2024). Zu den aktuellen Anzeichen gehören seiner Meinung nach anhaltender Optimismus, hohe Bewertungen und die Begeisterung für KI.

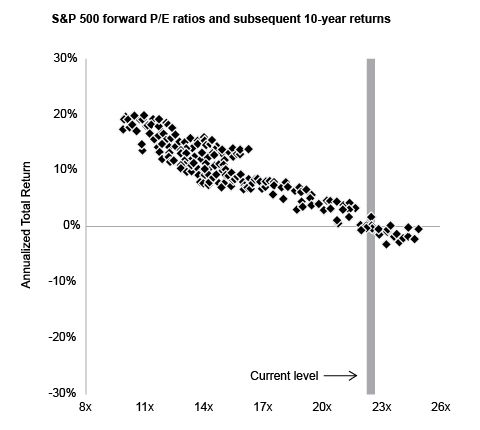

Marks präsentiert ein Diagramm von JP Morgan, das die Beziehung zwischen dem Kurs-Gewinn-Verhältnis des S&P 500 und den Renditen über einen Zeitraum von zehn Jahren, von 1988 bis 2014, zeigt. Er wies darauf hin, dass hohe Anfangsbewertungen im Allgemeinen zu niedrigeren Renditen führen. Derzeit liegt das Kurs-Gewinn-Verhältnis im oberen Zehntel, was auf bescheidene künftige Renditen zwischen +2 % und -2 % hindeuten könnte.

Quelle: JP Morgan

Mehrere große Banken haben ebenfalls ähnliche Renditen prognostiziert, beispielsweise Goldman Sachs, das für das nächste Jahrzehnt eine jährliche Performance von 3 % prognostiziert, wie mein Kollege Xavier Delmas in diesem Video erklärt:

Der Nachweis, dass der Preis einer Investition auch langfristig gezahlt wird, ist wichtig. Sollte das künftige Wachstum enttäuschen, könnten sich gleichzeitig die Bewertungskennzahlen und die Gewinnerwartungen korrigieren, was zu einem starken Rückgang und erhöhter Volatilität führen würde. Der Markt kann genauso gut eine Zeit lang lateralisieren, um diese anspruchsvolle Bewertung zu verarbeiten. Die Zeit wird zeigen, ob die aktuellen Bewertungen gerechtfertigt sind, aber die Chancen stehen eher zur Vorsicht.